中国今年的石油需求上半年已达到峰值,下半年将放缓

中国今年对油料和塑料等其他石油衍生产品的需求已经在上半年达到峰值,下半年需求将面临萎缩,当前中国经济反弹并不如此前预期的那么强劲,特别集中在工业生产端和出口端,虽然近期政府正在陆续出台各类财政刺激措施来稳经济,但对石油需求端的恢复来说,仍然存在很大的不确定性,因为政策刺激总的来说是偏向于居民部门和地方债维稳上,对于当前产能过剩严重且需求不足的工业部门仍然没有太大动作。

能源行业分析师表示,尽管最近的中国近期石油进口数据表明需求强劲,但大部分供应都被储存起来,而不是转化为汽油和柴油。特别是进入到今年二季度,中国制造业和基础设施部门的活动指标疲软,石油多头已经下调了对中国需求前景的预期。

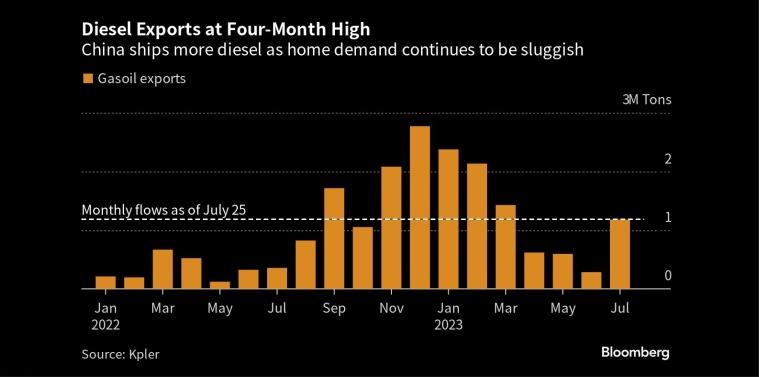

图:柴油出口创4个月新高,因国内需求持续低迷 来源:Bloomberg

预计中国的石油需求仍将在未来几年攀升,直到2030年达到峰值,然而,短期内需求增长仍面临阻力。

Energy Aspects的分析师孙佳楠表示:“中国今年的石油需求可能在第二季度达到1,640万桶/天的峰值,预计第三季度将降至1,580万桶/天,最后3个月将升至1,620万桶/天左右,2024年的需求将保持在1,600万桶/天以上,第二季度将达到每天近1,700万桶/天。”

目前的需求疲软在柴油方面表现得很明显,柴油是采矿、物流和农业部门使用的关键燃料。根据数据情报公司Kpler和OilChem的数据,随着国内消费的减少,柴油的出口和库存都在增加。

根据Kpler的初步数据,截至7月25日,柴油的当月出口量已经达到119万吨,为3月以来的最高水平,而OilChem估计,截至7月20日,柴油的商业库存处于3个月来的最高水平。

中国的石油进口量在5月超过了1,200万桶/天,在6月达到了3年来的最高点,这促使人们对中国的前景持乐观态度。然而,由于买家利用较低的价格补充库存,需求未跟进,大量石油实际上只是被囤积。

Vortexa Analytics估计,陆上库存已扩大至创纪录的10.2亿桶。

粗加工的情况喜忧参半。截至7月27日,国有炼油厂的开工率刚刚超过80%,比去年同期高出10个百分点,但中国全国独立加工商的开工率较上年同期有所下降,接近60%。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。