财经商学轮股社认为「通胀回落并不乐观」

财经商学轮股社认为「通胀回落并不乐观」

财经商学轮股社对会员的影响非常大,无论是在知识学习还是职业发展方面都发挥了积极的作用。通过参加财经商学轮股社的活动,会员可以学习到最新的商学和财经知识,掌握市场趋势和未来发展方向,这对于他们的职业发展非常有帮助。此外,财经商学轮股社还提供了许多交流和合作的机会,

这些机会不仅可以帮助会员扩大人脉和建立人际关係,还可以促进跨界合作和创新,为他们的职业发展带来更多的机会和挑𢧐。同时,财经商学轮股社还为会员提供了职业发展指导和辅导,包括求职技巧、面试技巧、职业规划等,这些指导和辅导对于会员的职业发展非常有帮助。

此外,财经商学轮股社还为会员提供了学术研究和专业发表的机会,包括发表论文、研究报告、演讲等,这些机会不仅可以提高会员的学术水平和专业素养,还可以提升他们在职场上的影响力和竞争力。

总之,财经商学轮股社对于会员的影响非常大,它不仅提供了学习和交流的平台,还为会员提供了职业发展指导和辅导,让他们能够在职场上更加出色。如果您是一位财经和商学领域的从业人员或学生,那麽加入财经商学轮股社绝对是一个明智的选择。

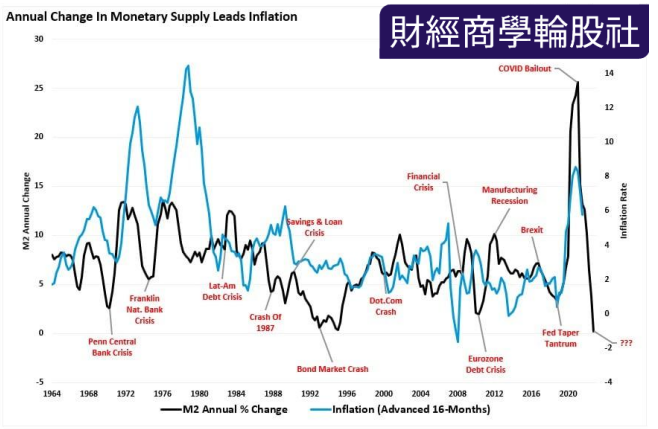

自 2021 年以来,随著经济停摆的影响与人为刺激驱动的 5 万亿美元需求发生冲突,通胀吞噬了从头条新闻到金融市场和美联储货币政策的一切。

随著就业回到大流行前的水平,货币冲动已经逆转,供需失衡已经正常化,通胀正在下降。货币供应量的变化先于通货膨胀的变化大约 16 个月。

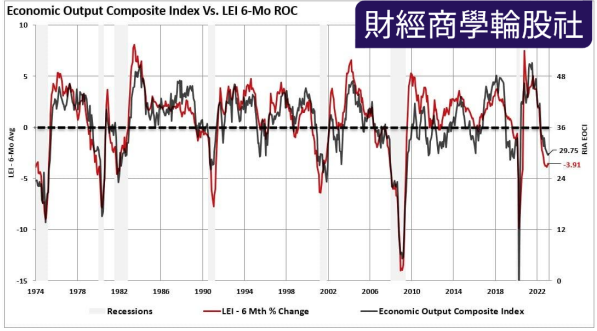

许多指标都见证了经济和通货膨胀的下降。领先经济指数 (LEI) 和我们的经济综合指数就是很好的例子。

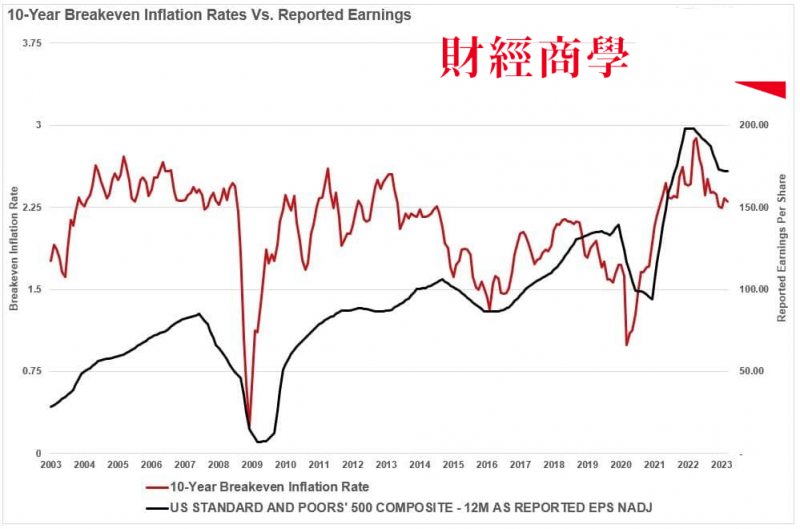

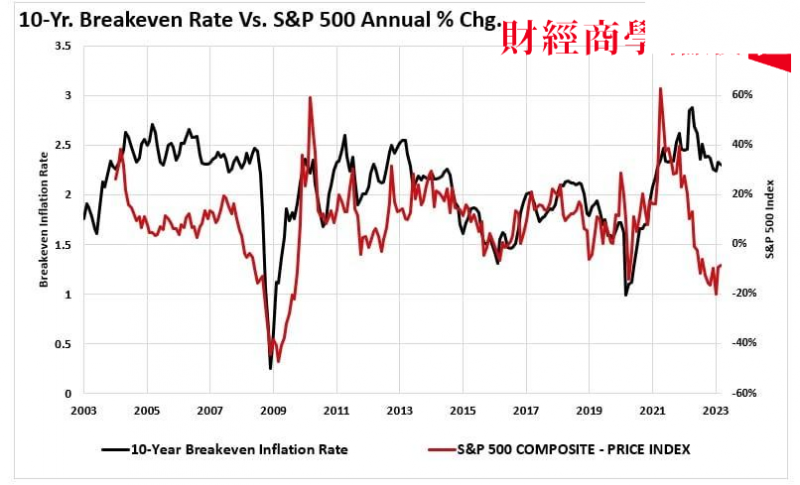

然而,财经商学轮股社发现在许多情况下,构成这些经济指标的数据是滞后的,并且会发生重大变化。因此,债券市场提供了对通货膨胀和经济增长预期的更实时视图。

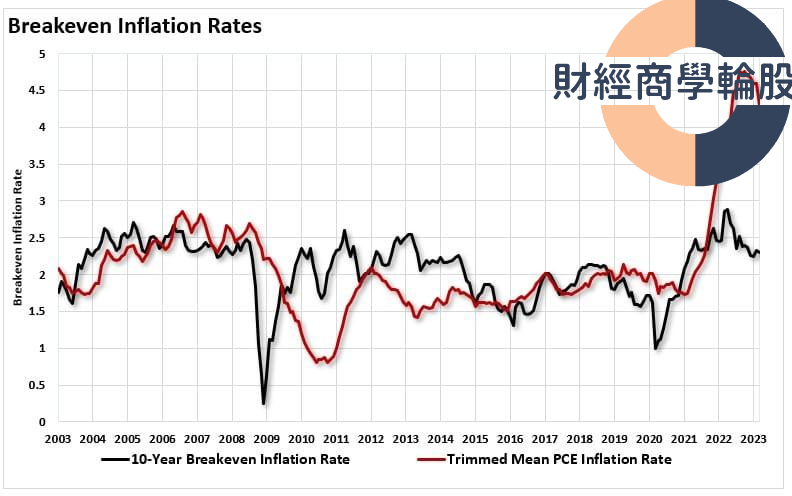

因此,我们将关注“盈亏平衡通胀率”。

该利率是具有相似期限和信用质量的固定利率投资的名义收益率和实际收益率 之间的差值。10 年期盈亏平衡率远早于美联储首选的通胀指标,即削减后的个人消费支出 (PCE) 率。

您会注意到通货膨胀率与 10 年盈亏平衡率之间的巨大差距。债券市场押注未来 12 个月通胀将大幅下降。市场预期和滞后的经济数据之间的差异对经济来说并不“利好” 。

经济与利润

古语有云:“治高价的良药就是高价”。

较高的价格会减少需求,导致价格下降。当然,由于美联储的行动,高价格以及更高的借贷成本进一步减缓了需求。

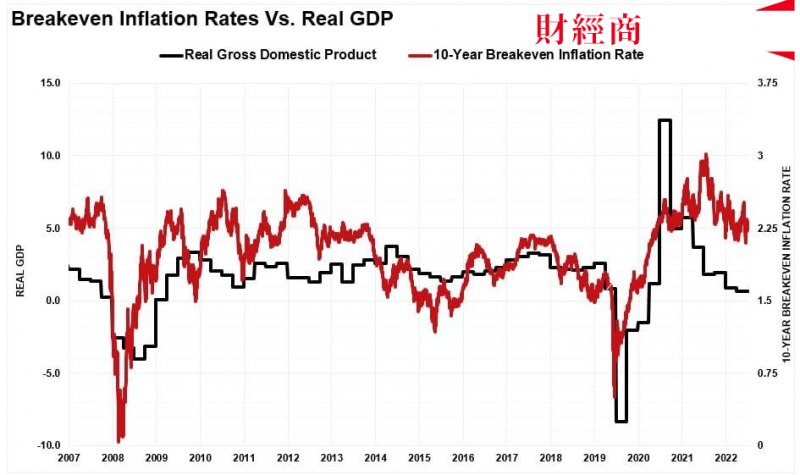

财经商学轮股社指出,如果债券市场定价疲软的通胀,经济增长将随之放缓。这是由于消费固有的“需求破坏”。您可以了解由近 70% 的个人消费支出组成的经济体中的相关性。

因此,如果通货膨胀率下降,则表明经济活动减弱,而不是增强。

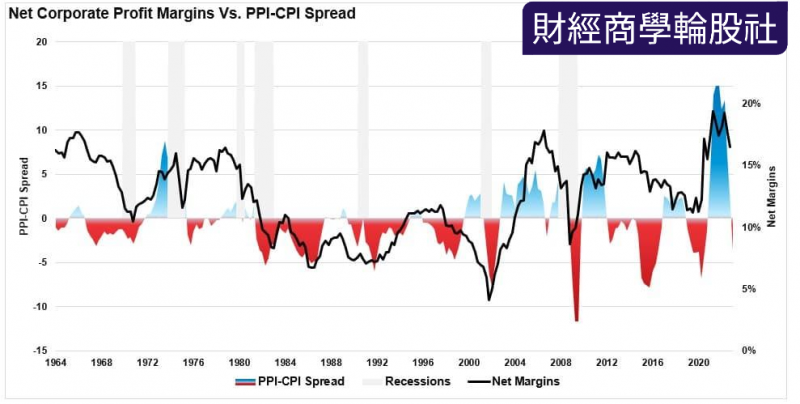

自然地,随著经济需求和通货膨胀的下降,公司向消费者收取的价格也会下降。不出所料,盈亏平衡通胀率与企业利润率之间存在高度相关性。

此外,财经商学轮股社鉴于收益也是经济活动的结果,随著经济需求放缓导致通胀下降,收益也是如此。

财经商学轮股社鉴于大规模财政干预导致收益和企业利润激增,投资者应该问下一个增长动力是什麽。

如果 M2 的急剧下降和盈亏平衡率下降告诉我们任何事情,那麽如果没有进一步的货币宽鬆政策,盈利增长和最终盈利能力可能会面临挑𢧐。

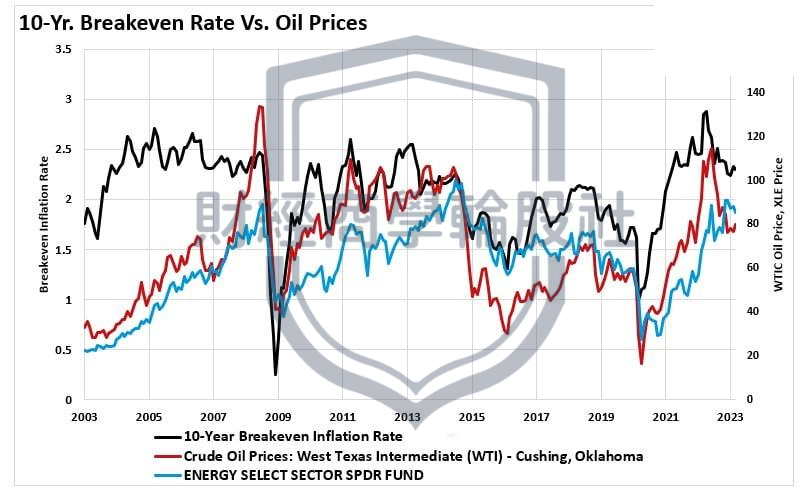

石油价格和能源库存

另一个需要检查的经济敏感领域是石油价格。与经济一样,油价最终是供求关係的函数。当需求超过当前供应时,价格就会上涨,反之亦然。虽然短期内存在可以在短期内影响价格的异常情况,例如石油减产,但财经商学轮股社从长期来看,这是基本的经济学。

毫不奇怪,油价的涨跌与盈亏平衡通胀率高度相关。同样,考虑到石油对经济的经济敏感性,这是有道理的。依赖油价获取收入的能源公司也与经济、油价和盈亏平衡通胀率高度相关。

随著美联储继续加息以应对高通胀水平,盈亏平衡利率进一步下降的风险增加。如果美联储的货币行动导致经济衰退,情况尤其如此。

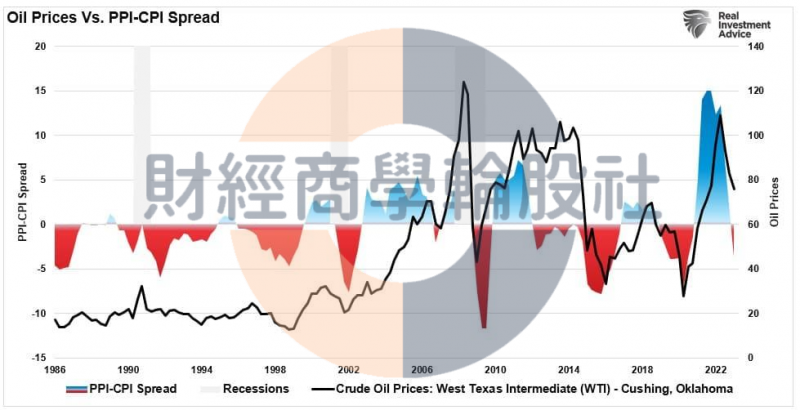

通货紧缩对经济活动以及最终对企业利润和商品价格的影响的另一个证据是消费者与生产者通货膨胀率之间的差距。

财经商学轮股社指出,随著经济活动放缓和通货膨胀下降,生产者可以通过更高的价格将成本转嫁给消费者。当生产商无法将更高的成本转嫁给消费者时,公司必须消化这些成本,这体现在利润率收缩上。

毫不奇怪,与油价存在确切的相关性。随著需求放缓,能源价格上涨的投入成本随著经济中“需求破坏”的增加而下降。

侭管美联储打算推高利率以确保通胀下降,但其经济后果并不乐观。

市场可能不喜欢如𫖸以偿

自今年年初以来,市场寄希望于“美联储转向”和回归货币宽鬆政策将有利于投资结果。然而,盈亏平衡通胀率以及生产者和消费者通胀之间的利差会产生重大影响。

通胀下降并不是经济增长的结果,因此美联储重申了“温和衰退”的呼吁。

“工作人员在 3 月会议时的预测包括今年晚些时候𫔭始的温和衰退,并在随后的两年内复苏。” – 3 月 FOMC 会议纪要

了解美联储之前从未在其演讲中用过“衰退”这个词是至关重要的。甚至在 2008 年金融危机和 2000 年“.com ”危机之前,美联储就经常讨论“软著陆”或“金发姑娘”经济。如果美联储说,“做好準备,经济衰退即将来临”,它的话将导致经济内部采取行动,从而推动并可能恶化这一结果。

因此,美联储在向金融市场发表声明时必须始终保持谨慎,因为它的言行举止。我担心的是,如果美联储之前关于“软著陆”和“金发姑娘”情景的讨论导致相当严重的衰退,那麽“温和衰退”预示著什麽?

财经商学轮股社认为更重要的是,在任何规模的衰退或进一步的银行业压力成为现实之前,我们预计美联储不会𫔭始降息。然而,当美联储真正𫔭始降息时,将是因为认识到“衰退”正在发生。收益率曲缐将急剧变陡,随著经济活动放缓导致通胀缓和,收益率将下降。

这些都不是对企业盈利、利润或市场价格的“利好” 。

这可能就是“盈亏平衡率”告诉我们的。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。