11月22日A股收评:短期若无更多实质利好,要谨防指数的回落

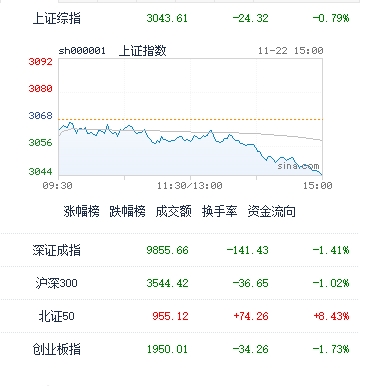

11月22日消息,三大指数全天震荡调整,创业板指领跌,北证50指数逆势大涨超8%,刷新昨日高点,成交额超110亿元再创历史天量,凯华材料、博迅生物等十余股30cm涨停,超30股涨超20%。板块方面,短剧、传媒股延续强势,引力传媒5连板,海看股份、天威视讯、欢瑞世纪(维权)、思美传媒等涨停。深圳国资概念股集体大涨,深城交20cm涨停,深振业A、深赛格、怡亚通等集体封板。房地产板块继续活跃,大龙地产3连板,三湘印象涨停。零售等消费板块活跃,徐家汇、一鸣食品涨停。下跌方面,高位股出现分歧,传智教育、延华智能(维权)、利通电子、龙高股份、银宝山新、皇庭国际等多股高位股跌停。算力概念股下挫,利通电子跌停。总体来看,个股跌多涨少,两市下跌个股近4000只,今日两市成交额8755亿元,沪深京三大交易所合计成交额接近9000亿元,北向资金今日净卖出超30亿元。

图:今日中国股市主要指数收盘表现

1、从盘面上来看:昨日冲高回落下,今日两市双双跳空低开。开盘后,指数红盘下方震荡,随后窄幅区间运行。在此期间,创业板一路走低,板块个股表现低迷。为临近午盘,指数出现跳水下纷纷创日内新低。午后,指数低位徘徊后再次跳水,并刷新日内低点。全天看,市场延续昨日走低趋势,低开低走以及创业板重心整体走低下,市场调整或已经开启。盘面上,传媒板块领涨,农林牧渔等少数板块上行,而多数板块走低之下,电力设备、汽车以及有色金属等多数板块集体调整。

2、从市场走势来看:相比沪深交易所,北交所昨天和今天吸引了多数人的目光,也又一次让大家开了眼。北证50指数昨日一度大涨12%,150股涨幅超过10%。而今日盘中再次大涨超6%。与此同时,北证50指数昨日成交量突破100亿,今日盘中就已经超越此数,再创成交新高。可以说多项政策和政策预期是北交所备受瞩目以及北证50指数猛涨的核心原因,但重点的还在于资金的来袭。

不过,在大家见证北交所的“奇迹”之际,还是需要留意北证50指数的波动性,尤其是连续拉升之下,后期若无增量资金跟进,也要谨防指数的回落。而目前大涨之后,热度已经起来,对于普通投资者来说,此时不宜盲目进场。

3、从基本面来看:回到沪深两市,正如前两天我们所言,短期若无更多实质利好,要谨防指数的回落。核心的原因还是短期海内外的不确定性。海外主要是美联储加息结束的不确定,而国内主要是弱势复苏下能否稳固的不确定。可以说,海内外宏观环境迎来边际改善,但实质性进展仍需观望和等待。国内目前整体平稳,但房地产压制下,经济基本面还欠进一步的基础的稳固。而海外还需确定美联储是否加息结束,因为这很可能决定人民币升值趋势是否成立。

因此,此前基于多项利好和事件驱动的刺,市场持续反弹,但利好兑现之后,资金面迎来分化,短期冲高回落以及调整也在情理之中。在昨日冲高以及今日回落趋势下,短期的调整或已经开启。

对于可能的调整,投资者也不必过于担忧,目前国内逐步稳定下,海外的影响也在减弱,整体系统性风险较低。而国内政策持续加码以及海外政策边际改善下,市场整体风险偏好在提升。随着市场信心的情绪的回升以及人民币阶段升值,市场支撑力在提升,即便指数有调整,空间都不会太大,反而随时都可能吸引观望资金入场。

4、策略上:对于投资者来说,这里需要清楚的是,指数当前处于底部的反复铸就期,适合播种,不适合立即收获。所以,如果指数重心再次回落,战略投资者可以继续逢低配置,静待基本面全线恢复的丰收。而波段投资者,则可进行低吸配置,博弈可能的年末行情。

5、对于近期市场行情走势,机构后市观点:

A、招商证券近日研报指出,当前美元指数和美债收益率回落趋势进一步强化,人民币强势升值。岁末年初企业结汇需求回升有望支撑人民币汇率保持坚挺,进一步增强外资净流入的意愿,并且近几年北上资金习惯于布局春季行情,北上资金后续有望重回净流入,支撑A股震荡上行。

B、星石投资:边际利好积累对于市场情绪的提振作用正在体现,市场情绪正在从悲观区间走向中性区间,配置类资金相对积极,但存量资金博弈增加了短期市场整体震荡的可能性,需要关注结构性机会。后续决定股市走势的核心因素是积极因素积累带来的经济动能变化,目前看经济持续修复的确定性较大,修复方向决定了股市的中期走势,而短期走势受高频数据变化和政策落地节奏的影响可能更大。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。