7月就业预览:收益率飙升,9月加息

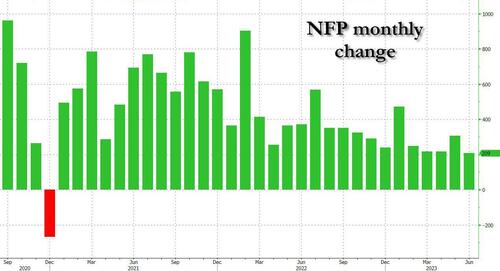

在降至2020年12月以来的最低水平(当时为负26.8万)之后,预计7月份工资增长率将进一步放缓,工资增长指标也将进一步降温。市场普遍预计,就业人数将从20.9万人降至20万人,而时薪将较上年同期增长4.2%,低于上月的4.4%。

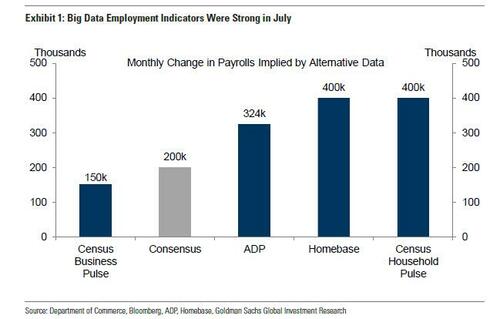

也就是说,分析师们私下里说,美国劳动力市场的数据和指标支持了更强劲的读数:正如Newsquawk指出的那样,ADP的就业人数指标再次出乎意料地上升,尽管许多分析师认为该数据系列不能可靠地预测NFP数据;与6月调查周相比,每周初请失业金人数呈下降趋势;PMI调查暗示劳动力市场状况良好,消费者对劳动力市场前景有信心。跟踪估计也高于普遍预测。展望未来,新增就业人数预计将进一步放缓,但美联储观察人士仍然认为,如果7月份的数据与市场共识一致,那么联邦公开市场委员会仍有可能再次加息。

预期:

非农就业数据:分析师预计7月份美国经济将增加20万非农就业岗位,略低于6月份的20.9万。

失业率:失业率预计将保持在3.6%不变(注:联邦公开市场委员会的最新预测预计,失业率将在今年年底升至4.1%,明年升至4.5%)。

平均时薪:市场普遍预期年率将从4.4%降至4.2%,月环比预期为+0.3%(低于前值+0.4%);

每周平均工作时间:预计保持在34.4小时。根据传言,市场可能偏向上行;交易员引用了彭博社的一份报告,该报告追踪了本月就业人数的增长,预计失业率将降至3.5%。这肯定会被视为非常强劲的动向,并将推高收益率。

ADP数据:ADP的数据再次出人意料地上升,报告称7月份私人就业人数增加了32.4万人,突然,超过18.9万 (预测范围为140-300k);之前6月份的数据被修正为45.5万。从最初声明的49.7万(这是NFP 20.9万的两倍多,所以忽略ADP是相当安全的)。工资指标也再次大幅降温,固定雇员的年增长率从6.4%降至6.2%,跳槽者的年增长率从11.2%降至10.2%。由于显而易见的原因,分析师继续对ADP预测劳工统计局就业数据的能力持批评态度。直言批评的万神殿宏观经济学(Pantheon Macroeconomics)表示,“自去年8月以新方法重新推出以来,ADP作为官方每月私人就业人数初步估计的指标,既不可预测,也极不可靠”,并补充称,该数据“对我们7月份的预测没有任何影响”。当然,ADP很有可能是对的,是劳工统计局的“数据”出于政治目的被篡改了。

每周初请失业金人数:与6月调查窗口期相比,7月调查周的每周初请失业金人数和持续申请失业金人数有所放缓;首次申请失业救济人数为22.8万对26.5万(移动平均值为23.8万对26.5万),而持续申请失业救济人数为169万对173万(移动平均值从176万降至172万)。

商业调查:标准普尔全球采购经理人指数(PMI)对劳动力市场的展望好坏参半;联储公布的7月预览数据显示,企业扩大了劳动力数量,但就业岗位增幅微乎其微,且为1月以来最低。报告称:“一些制造业公司指出,就业人数的稳步增长是由于招聘更加容易,一些公司还提到,留住员工的情况有所改善,对前景的信心有所增强。相比之下,服务业公司报告称,7月份的就业增长是六个月来最慢的,继续突显出由于工资成本上升,留住和吸引员工所面临的挑战。”

消费者信心:世界大型企业联合会(Conference Board)报告称,7月份消费者信心有所改善,对就业状况的乐观看法提升了对当前形势的评估,认为就业机会“充足”与“很难找到”的消费者之间的差距进一步扩大。"这可能反映出对就业市场持续表现优异的乐观情绪," CB称。此外,消费者对短期就业市场前景的评估也更为有利,预期就业机会增加的消费者略多,预期就业机会减少的消费者略少。

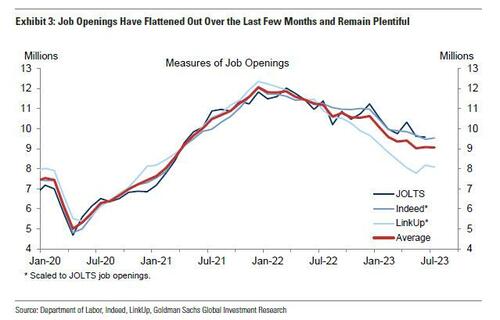

JOLTs:同样值得注意的是,6月份的JOLTs数据(与劳工统计局定于明天发布的7月份就业数据相比,延迟了一个月)报告的职位空缺为958.2万个,低于预期的961万个,低于之前的982.4万个。富国银行表示,“自美联储于2022年3月开始收紧政策以来,职位空缺减少了20%,而失业率呈横向趋势,”并补充说,“这标志着朝着通胀在没有衰退的情况下消退迈出了令人鼓舞的一步,但由于价格增长仍在上升,对工人的需求仍在下降,‘软着陆’仍远未确定。”新聘人数和离职人数也双双下滑,表明劳动力市场大幅放缓。

支持弱于预期的报告

雇主的调查。7月份企业调查中的就业分项指数净增长,但仍处于疲弱水平。高盛制造业调查追踪指标的就业分项微升至49.6,服务业调查追踪指标的就业分项升至51.4。

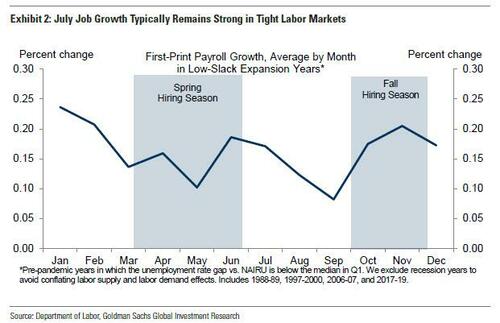

暑期学生劳动力的到来。当劳动力市场紧张时,7月份的工资增长往往保持强劲,平均工资增长比全年平均水平高出1.5万(见表2)。我们认为这反映了劳动力可用性和春季招聘季节之间的相互作用:季节性劳动力市场疲软在年初达到顶峰,在5月初达到低谷,然后在6月和7月随着学生暑期劳动力的到来而反弹。

可以提供的工作岗位。JOLTS的职位空缺与上月基本持平(960万),与6月份的普遍预期一致,而在线指标在过去几个月也同样趋于平缓(表3)。虽然劳动力需求从去年的峰值大幅下降,但相对于2019年仍增加了100万至250万,这是就业增长的一个积极因素。世界大型企业联合会(Conference Board)的劳动力差异指数——即认为就业机会充足的受访者比例与认为就业机会难找的受访者比例之差——在7月份上升了4.4个百分点,至37.2%。

中性的因素:

裁员。Challenger, Gray & Christmas公布的裁员人数在7月份大幅下降(-36.8%,至2.4万人,SA by GS),而2022年下半年的平均裁员人数为4.5万人。虽然7月份首次申请失业救济人数平均降至23.8万(6月份为25.1万),但最近的一连串下降可能得益于有利的季节性比较。6月份JOLTS的裁员率维持在1.0%不变。

不同看法:高盛在发布就业报告之前一直看涨,但多数情况下都处于市场共识的错误方向。高盛在其预测中预计,7月份就业人数将高于市场共识的25万人,因为“7月份就业增长趋向于保持强劲,因为劳动力市场紧张——反映出年轻暑期工的强劲招聘——我们跟踪的就业增长的三个替代指标表明,就业增长速度强劲。”该银行也比普遍看法更为乐观,估计失业率小幅下降0.1%至3.5%(普遍看法为3.6%),反映出家庭就业增加和劳动力参与率不变,为62.6%。该银行对工资的看法与普遍看法一致,预计平均时薪将增长0.3%,这将使年增长率降至4.2%,“反映出工资上涨压力减弱和积极的日历效应(普遍看法为0.3% / 4.2%)。”

政策影响:SGH Macro的美联储观察家蒂姆·杜伊(Tim Duy)认为,如果数据符合市场预期,并且在GDP增长率高于2%的背景下,那么联邦公开市场委员会(FOMC)在10月和/或11月会议上加息的可能性就会继续存在,并补充说,任何低于20万的数据都将给美联储继续暂停利率变化的空间。杜伊说,由于季节性影响,7月份的数据可能会上升,但在接下来的两份报告中,就业人数增长约30万或更多,可能与9月份会议时失业率低于3.5%的情况一致。SGH写道:“再加上第三季度增长前景超过2%,可能会促使美联储在9月份加息。这可以说是一种极端的情况(或者,如果经济正在从21年第四季度和22年第一季度的‘衰退’和美联储的一系列加息中反弹的话,这种情况可能不会出现?),美联储会讨厌这种情况。”

最重要的是,如果基于“大数据”预测或月度ADP报告的小道数据略微准确,并且就业人数扭转了最近的下降趋势,那么再次加息的可能性将会飙升,在赤字飙升和本季度1万亿美元债券发行的情况下,这将使10年期国债收益率达到2023年的新高,迅速接近4.50%。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。