大规模刺激措施“呼之欲出” “抄底中国”正当时?

周二(6月13日),中国央行出人意料地将7天期逆回购中标利率从之前的2.0%调降至1.9%,这可能预示着将有更多措施出台,来推动中国经济重回正轨。潜在刺激计划的规模还有待观察。但就市场而言,买“传言”的窗口已经打开,中国的风险资产有望触底反弹。

周二,中国央行出人意料地降低了7天逆回购利率和常备借贷便利利率,为投资者送上了一份大礼。正如彭博社经济学家David Qu指出的那样,几乎可以保证央行将在周四下调中期借贷便利的关键利率铺平了道路。

降息10个基点的直接影响很小,可能会使今年的GDP只提高0.1个百分点。更重要的是,困扰经济的不是资金成本。而是对货币的需求不足,因为私营企业和家庭对商业和收入前景持悲观态度。

周二晚些时候公布的信贷数据突出了这一点。社会融资总额和新的银行贷款都没有达到已经很低的预期。在对地方政府融资工具的重新关注下,企业债券的发行受到打击,而家庭借贷仍然低迷,反映出对抵押贷款的需求不高。

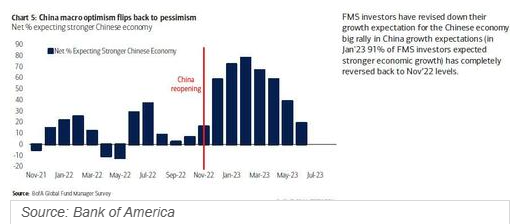

因此,投资者情绪低迷也就不足为奇了。美国银行的全球基金经理调查显示,投资者对中国经济的预期已经下降到了自去年年底从疫情中恢复以来的最低水平。

投资者信心降至疫情放开前

而做空中国股票被认为是仅次于 "做多大科技股"的第二大拥挤交易。此外,13%的受访投资者认为中国房地产市场是最可能的全球信贷风险来源。

好消息是,中国政府似乎已经准备好采取行动了。彭博社报道,政策制定者正在考虑一揽子广泛的刺激措施,包括支持房地产市场。

Clocktower集团的策略师正在转向看涨,他们的观点是,

我们预计来自不断攀升的通缩螺旋的物质限制很快就会超过中国政府保持耐心的偏好,这意味着在7月的中央会议前后可能会宣布刺激措施。因此,中国的风险资产很可能非常接近,甚至已经达到了短期的底部,特别是考虑到目前市场上压倒性的悲观情绪。

不过,中国政府仍面临着巨大的政策限制。除非政府愿意解除根本的政策,包括 "房主不炒"这一红线,以及降低地方政府债务的风险,否则有充分的理由表明,任何刺激措施都可能是温和的。

当谣言漫天飞,推动市场预期时,涨幅将无上限。需要留意的是,当实际的政策举措公布后,市场可能再次转向卖出事实的模式。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。