USDe:稳定币三难困境的解决方案?还是有利可图的对冲基金模式?

USDe 试图解决的问题是什麽?

在大部分加密货币都难以证明其实用性的世界中,稳定币是一种已经找到产品市场适应度的资产类别:

- 它们作为加密货币和传统金融(TradFi)之间的桥樑。

- 在中心化交易平台(CEXes)和去中心化交易平台(DEXes)中,最流动的交易对是以稳定币计价的。

- 它们促进即时的点对点支付,尤其是跨境支付。

- 对于被迫持有弱势货币的人来说,它们可以作为价值储存工具。

然而,当前稳定币的设计存在一些挑𢧐:以法币支援的稳定币不是去中心化的,目前最广泛使用的稳定币是以法币支援的,由中心化机构控制。而且还有以下缺点:

- 它们由易受审查的中心化实体发行。

- 支援它们的法币存放在可能破产的银行中,存款帐户不透明且可被冻结。

- 支援它们的证券由受政府监管的实体讬管,其流程不透明。

- 这些稳定币的价值受限于可能根据政治环境变化的规则和法律。

具有讽刺意味的是,作为旨在促进去中心化、透明和抵制审查的交易的资产类别中最广泛使用的 Token,它是由中心化机构发行的,支援它的是存放在传统金融基础设施中的资产,容易受到政府的控制和撤销。

USDe 旨在通过提供去中心化的稳定币解决方案来解决这些问题,以实现透明性、抵制审查和摆脱传统金融系统的独立性。

USDe 旨在解决的问题

以加密货币为支援的稳定币不具有可扩展套件性。在获得实际世界资产(RWAs)支援之前,MakerDAO 的 DAI 是一种在链上可以验证支援的相对去中心化稳定币。

DAI 的抵押品是像 ETH 这样的波动性资产。为了确保安全边际,铸造 DAI 需要锁定 110-200%的抵押品。这使得 DAI 的资本效率低且扩展套件性较差。

演算法稳定币不稳定

像 Terra Luna 的 UST 这样的演算法稳定币在可扩展套件性、资本效率和去中心化方面具有优势,但从其惊人的失败可以明显看出,它不稳定,导致整个加密货币市场进入了长达多年的下跌周期。

Ethena Labs 的 USDe 尝试解决这些已确定的挑𢧐。我将在下面评估它是否实现了这一目标。

USDe 是什麽?

USDe 是一种可扩展套件的合成美元,由一种长期现货和短期衍生品部位的增量中性投资组合支援,可用于 DeFi 协议,不依赖传统银行基础设施。

USDe 如何保持与美元的锚定?

USDe 的支援资产包括:

- 长期现货抵押品:像 stETH、rETH、BTC 和 USDT 等流动的股权质押 Token(LSTs)。

- 短期衍生品部位:使用相同的抵押品。

具体工作原理如下:

在允许的司法辖区内进行了 KYC(瞭解您的客户)的机构在向 Ethena Labs 存入 LSTs、BTC 或 USDT 时,可以铸造 USDe。

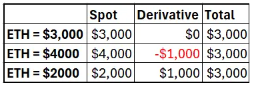

例如:假设 1ETH = 3000 美元。经过白名单验证的使用者通过存入 1ETH 铸造了 3,000 个 USDe,Ethena Labs 将存入的 ETH 作为抵押品,在衍生品交易平台上𫔭立永续合约或期货的对冲部位。

一𫔭始,3000 个 USDe 的支援资产为:

价值为 3000 美元的 1ETH

价值为 0 美元的 1 份 ETH 空头期货(执行价格为 3000 美元)(暂时忽略空顶级位卖方获得的资金费率或基差差额)

如果 ETH 的价格上涨了 1000 美元,3000 个 USDe 的支援资产为:

- 现价 4000 美元的 1ETH

- 现在价值为 -1000 美元的 1 份 ETH 空头期货

如果 ETH 的价格下跌了 1000 美元,3000 个 USDe 的支援资产为:

- 现价 2000 美元的 1ETH

- 现在价值为 1000 美元的 1 份 ETH 空头期货

- 支援 USDe 的投资组合的价值始终为 3000 美元。

USDe 如何能够提供超过 25% 的收益率?

USDe 有两个收益来源:

- 质押收益 – 作为抵押品的 LSTs 会以以下形式产生质押收益:(i)共识层通膨,(ii)执行层交易费用和(iii)MEV。现在,BTC 也可以作为合格的抵押品铸造 USDe,但必须指出 BTC 不会产生质押收益。

- 基差差额和资金费率 – 基差交易是最为人所知的套利策略之一。期货通常以溢价交易。因此,购𧹒现货,以溢价出售期货,并以差额(即基差差额)获取利润。至于永续合约,通常当永续合约的价格高于标的资产时,持有多头仓位的交易者需要向持有空头仓位的交易者支付资金费率。

并非所有的 USDe 都能获得收益

请注意,并非所有的 USDe 预设获得收益。只有 stUSDe 才能获得收益。符合条件的地区的使用者必须质押 USDe 才有资格获得分配的收益。这提高了收益率,因为收益是在所有铸造的 USDe 上产生的,但只分配给那些质押的使用者。

假设只有 20% 的 USDe 被质押

- 铸造的总 USDe:100

- 质押收益率:4%

- 资金费率:3%

- 协议总收益率:7%

- stUSDe 收益率:7/20*100 = 35%

USDe ≠ UST

高收益率引发了对 USDe 与 Terra Luna 的 UST 相似性的猜疑。

我希望上述解释能够澄清这种比较是错误的。UST 是一个庞氏骗局,通过将新投资者的资金作为收益分配给旧投资者。USDe 产生的收益是真实的,并且可以通过数学方式理解。其中存在风险,我们将在下面讨论这些风险,但对于有能力管理风险的人来说,收益是实实在在的。

延伸阅读: 观点》为什麽我认为Ethena不会像UST那样暴雷

USDe 是否解决了稳定币的三难问题并提供了规模、去中心化和稳定性?

规模

由于 USDe 的支援包括现货和衍生品,我们需要考虑两者的可扩展套件性。

现货:与 DAI 相比,USDe 在可扩展套件性方面的优势在于它不需要超额抵押。然而,USDe 只接受 ETH、BTC 和 USDT 作为抵押品,而 DAI 接受其他几种加密 Token 甚至现实世界资产(RWAs)。像 USDT 这样以法币为后盾的稳定币在可扩展套件性上更有优势,因为与 30 兆美元的国债市场相比,BTC 和 ETH 的市值相对较小。

衍生品:如果 Ethena Labs 仅限于去中心化交易平台(DEXes),可扩展套件性将受到限制。相反,它选择利用中心化交易平台(CEXes),这些交易平台提供了 25 倍的流动性。

USDe 将有其扩展套件的限制,但从当前的市值来看,仍有足够的增长空间。

去中心化

与像 USDC 和 USDT 这样以法币为后盾的稳定币不同,USDe 不依赖传统银行基础设施的封闭系统来讬管支援抵押品。支援 USDe 的 LSTs、USDT 或 BTC 可以在区块链上透明地观察到。

关于衍生品部位,如果只使用去中心化交易平台(DEXes),透明度会更高。然而,如上所述,Ethena Labs 经过深思熟虑地决定使用中心化交易平台(CEXes)以实现规模化。通过使用「场外结算」提供商,可以减轻与 CEXes 的集中化和交易对手风险。在与中心化衍生品交易平台建立衍生品部位时,抵押品的所有权不会转移到交易平台,而是由「场外结算」提供商持有,这样可以更频繁地结算未决的损益,并减少对交易平台破产的风险仓位。

侭管抵押品部位可以在区块链上透明地观察到,但实际衍生品的价值并非如此。人们需要依赖 Ethena Labs 的资讯披露流程,以追踪跨多个交易平台的对冲部位。衍生品的价值可能非常波动,并且通常会偏离理论价格。例如:当 ETH 的价格减半时,空顶级位的价格可能会上涨,但不足以抵消 ETH 价格的下跌程度。

稳定性

现金套利策略是一种长期以来在传统金融中使用的策略,通过做多现货和做空期货来捕捉价格差异。顶级加密资产的衍生品市场已经达到足够成熟的水平,可以支援这种经过考验的策略。但是,稳定到什麽程度才足够稳定呢?如果 USDe 希望被用作「支付手段」,那麽仅在 98% 的时间内与美元保持 1:1 的锚定是不够的。它需要在最为波动的市场中也能保持锚定。

银行系统之所以受到如此高度的信任,是因为我们知道与富国银行的一美元与与美国银行的一美元是一样的,与你钱包裡的实物美元纸币也是一样的,「始终如一」。

我认为现金套利模型无法支援这种稳定水平。为了减轻市场波动和负资金费率的影响,USDe 享有两种保护措施:

- 质押收益作为第一层保护措施,提供对美元锚定的支援。

- 如果质押收益不足以覆盖负资金费率,那麽储备基金将作为第二层保护措施,提供对美元锚定的额外保护。

如果即使在储备基金耗尽后,更高的负资金费率仍然持续存在,那麽锚定可能会破裂。

从历史上看,资金费率大部分时间都是正值,过去 3 年的平均值为 6-8%,包括 2022 年的熊市。引用 Ethena 网站上的话:「连续负资金费率的最长天数仅为 13 天。连续正资金费率的最长天数为 108 天。」然而,这并不能保证资金费率会保持正值。

Ethena Labs 就像是一家对冲基金

Ethena Labs 就像是一家管理複杂投资组合风险的对冲基金。收益是真实的,但使用者不仅面临市场波动的风险,还面临 Ethena Labs 能否有效管理执行偏移中性投资组合的技术方面的能力。

在持有现货和短期衍生品的投资组合中保持偏移中性的部位是一项持续的活动。当 USDe 被铸造时,衍生品部位被𫔭啟,然后持续𫔭啟和关闭以实现损益:

优化交易平台提供的不同合约规格和资本效率;或者在币抵押的反向合约和以美元抵押的缐性合约之间切换;衍生品价格往往与理论价值背离。每次执行交易时,都需要支付交易费用,并可能遭受滑点损失。人们需要信任 Ethena Labs 的经验丰富的团队能够负责地管理投资组合。

扩展套件规模的真正限制可能是缺乏铸造 USDe 的激励

任何对冲基金的目标都是吸引资产管理规模(AUM)。对于 Ethena Labs 来说,吸引 AUM 意味著吸引更多人铸造 USDe。

我可以理解为什麽有人想要「质押」USDe。即使考虑到风险,回报令人信服。但我不清楚为什麽有人想要「铸造」USDe。

在传统金融(tradfi)世界中,当有人需要现金时,他们会抵押财产或股票,而不是出售这些资产,因为他们希望保留这些资产价格上涨的潜力。类似地,当你铸造(借出)DAI 时,你知道在燃烧(偿还)DAI 时,你将获得原始抵押品。但是,当有人铸造 USDe 时,并不会获得回原始抵押品的权利。而是获得与铸造的 USDe 价值相等的抵押品。

假设 1ETH = 3000 美元,你铸造了 3000 个单位的 USDe。如果你决定在 6 个月后赎回,而此时 ETH 的价值已经上涨到 6000 美元,你将只能获得 0.5ETH。如果 ETH 的价值下跌至 1500 美元,你将获得 2ETH。这相当于今天出售你的 ETH。如果 ETH 的价格上涨,你将来可以用同样的钱购𧹒更少的 ETH。如果 ETH 的价格下跌,你将来需要购𧹒更多的 ETH。

产生的回报由能够质押 USDe 的人获得。铸造 USDe 的人唯一的好处是有可能获得 ENAToken 的空投。如果没有明确的铸造 USDe 的激励,我不明白他们是如何吸引超过 20 亿美元的市值的。我要指出,监管不确定性可能是他们选择不对所有铸造的 USDe 提供收益的设计原因。收益会使 USDe 成为一种证券,从而在与美国证券交易委员会(SEC)发生各种麻烦。

结论

USDe 是解决稳定币三难题的一个可行尝试。然而,任何将其作为稳定的 Token 以无风险回报的方式推向零售市场的诱惑都必须被阻止。

在比特币出现之前,曾经有过几次数位货币的尝试。其中包括 eCash、DigiCash 和 HashCash。侭管它们可能失败了,但它们对密码学和数位货币的研究做出了巨大贡献,它们的许多特性最终被纳入了比特币中。

类似地,USDe 可能并非完美,但我认为它的特点将被纳入最终出现的更强大的合成美元中。

?相关报导?

观点》为什麽我认为Ethena不会像UST那样暴雷

PENDLE爆涨分析:以太坊再质押仍火热,Ethena(ENA)脱不了关係?

Ethena有重大安全漏洞?有人给出100万美元的修补报价

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

早报 | Lighter 24 小时交易量突破 110 亿美元;Circle Q3 财报公布;Strategy 美股市值跌破其 BTC 持仓价值

整理:ChainCatcher 重要资讯: 币安将停止币安直播平台服务,币安广场将继续提供直播服务...

24H热门币种与要闻 | Sui将推出原生稳定币USDsui;美SEC拟推出基于Howey测试的代币分类法(11月13日)

1、CEX 热门币种 CEX 成交额 Top 10 及 24 小时涨跌幅: BNB -0.78%...