流动性质押深度分析:真正的风险到底在哪里

原文标题: 《Liquid Staking post Blast》

撰文:jiayaoqi, Alt Research

编译:JIN, Techub News

来源:Coincu News

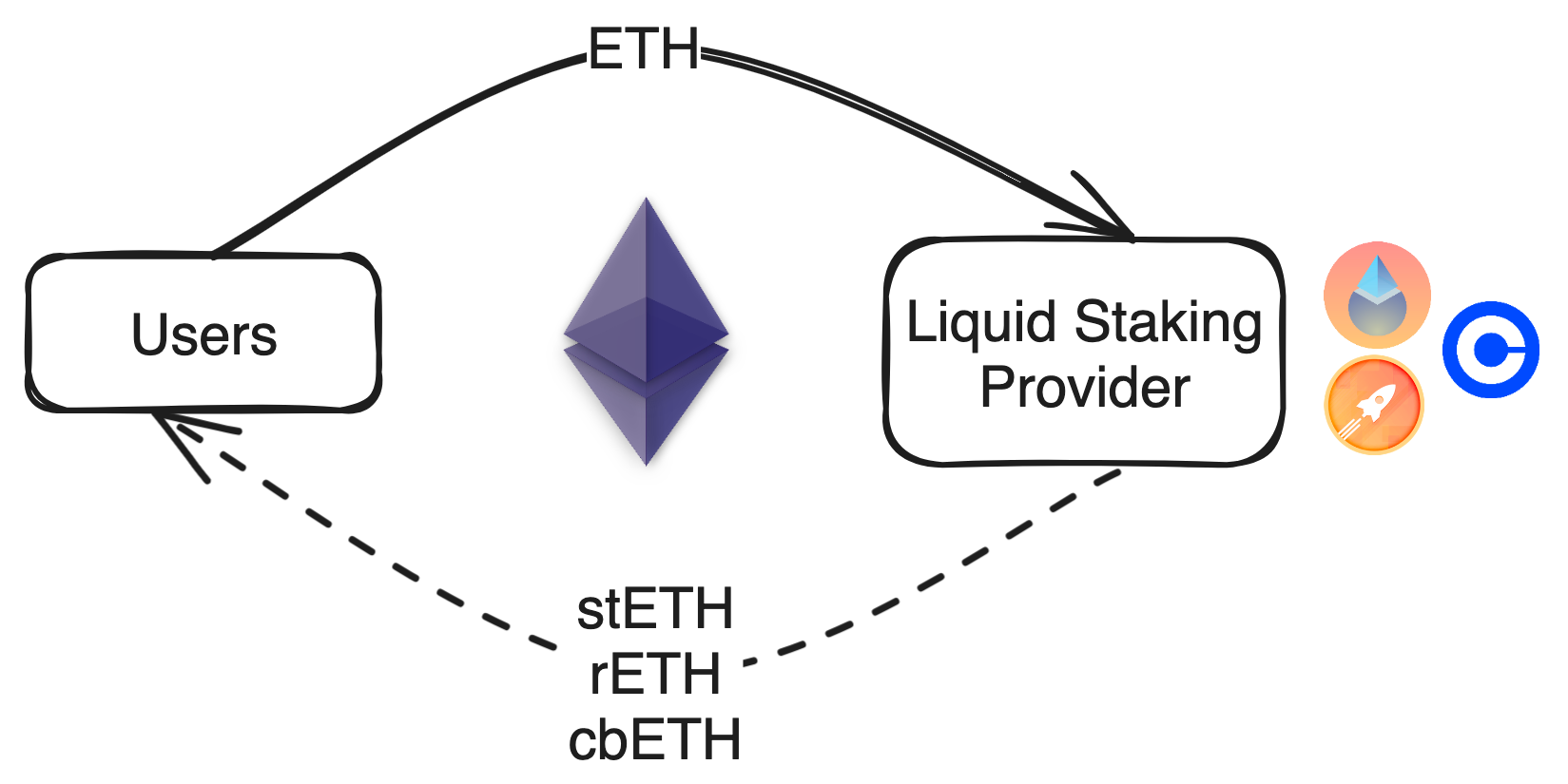

ETH 流动性质押协议作为一种创新机制在以太坊上崭露头角,为用户提供了一种通过质押数字资产来参与网络维护的方式,同时保持用户资产的流动性。在此之前,质押 ETH 时候,会要求用户将其 ETH 锁仓在专门的节点验证合约中,以实现区块生成和验证。作为回报,质押者会获得区块奖励和网络中的交易手续费。然而,在这个过程中,锁仓的代币在此期间失去了所有流动性,意味着它们无法在其他地方转移、交易或利用。ETH 流动性质押协议通过发行代表质押 ETH 的衍生代币(如:stETH、rETH、cbETH)来解决这个问题,使得用户质押的 ETH 重新获得流动性。

ETH 流动性质押协议接受用户的 ETH 存款,并发行与用户质押 ETH 价值 1:1 等值的衍生代币(如:stETH、rETH、cbETH)。其关键创新在于这些代币被设计成可自由交易的 ERC-20 代币,可以在交易所上交易,也可以从 DeFi 应用程序中借贷,或在自动做市商 (AMMs)的 DEX 上提供流动性。这样一来,质押 ETH 的流动性就得以释放,同时允许质押者通过持有衍生代币来获取质押的奖励。 最近推出的 Blast 协议通过流动性质押提供给网络的 ETH 存款获得 4% 的回报,并且截至 2023 年 11 月 27 日,已经锁定了超过 5.69 亿美元的 ETH。这使流动性质押自 2022 年合并以来再次成为热门话题。

来源:Beosin,Medium

在本文中,我们将深入探讨流动性质押在技术上的工作原理,分析流动性质押为以太坊和用户带来的风险和收益,并探讨其对网络安全性、去中心化以及质押衍生品更广泛采用所带来的协议层面影响。

什么是流动性质押

以太坊流动性质押协议使得每一位 ETH 持有者都可以通过质押 ETH 来维持 ETH 网络安全与正常运行,同时不失去其质押资产的流动性。这些协议接受来自普通用户的 ETH 存款,这些用户可能没有 32 个 ETH 的最低要求或设运行和维护 24x7 的节点验证者节点基础设施的能力,这在正常 ETH PoS 中是必需的。

作为回报,ETH 流动性质押协议发行代币,代表该协议持有的每个用户的存款份额。这些代币保持了用户的流动性,允许用户将其转移、交易或用于其他 DeFi 活动,同时仍然按比例获得其 ETH 份额的质押收益。

在以太坊上流行的 ETH 流动性质押协议包括 Lido、Rocket Pool 和 Coinbase 等。例如,当用户将 ETH 存入 Lido 协议时,他们将获得相应的 stETH 。stETH 与 ETH 的价格 1:1 锚定,用于记录用户存款的总额与存款的时长。用户可以持有 stETH ,在交易所上进行交易,或在其他DeFi协议中利用这些衍生代币以获得额外的收益。

ETH 流动性质押协议的机制

流动性质押协议的业务流程是:ETH 流动性质押协议将来自所有个人用户的 ETH 存款聚合到足够大的池中,以满足在以太坊上运行验证者节点所需最低的 32 个 ETH 门槛。

然后,这些 ETH 存款由协议利用,建立和维护验证者节点,运行 ETH PoS 至关重要的基础设施,如参与 PoS 共识、区块生成、奖励分发和对质押存款的治理。

这些验证者节点通常由跟协议合作的专业节点运营商来设立和运维,一般来说是有 24x7 机房设备运维的专业团队,而不是用户自己。将 ETH 存入这些协议的用户不需要具备质押相关的基础设施管理、密钥生成或节点验证者、节点安全性所需的技术专业知识。

作为用户,存入的每一单位 ETH 的回报,ETH 流动性质押协议会铸造并分发代表质押数量与时间和 ETH 池中奖励性质的分数所有权的 ERC-20 衍生代币。例如,由Lido发行的1个 stETH 代币将代表用户存入 Lido 质押池的 1 单位 ETH ,以及随时间累积的区块奖励。

当用户想要取回他们的资金时,他们将他们的衍生代币份额退还给智能合约(销毁),以换取他们在存入时所获得的质押 ETH 存款的基础份额以及在存款期间赚取的任何奖励。

流动性质押对用户的好处

流动性质押相比于常规以太坊质押在可访问性、流动性、委托和资本效率等方面为用户提供了几个好处:

降低门槛,没有最低ETH数量要求: ETH 流动性质押协议允许令牌持有者参与质押,即使他们持有的 ETH 少于 32 个。较小的令牌持有者可以将资金集合在一起,同时仍然按比例获得区块奖励和费用。

提高了质押资产的流动性: 用户可以无缝地将流动性质押衍生代币转移、交易或用于其他DeFi活动,同时仍然获得质押收益,而不是将代币锁定。这些衍生品提供更好的资本利用率。

无需承自建验证者节点: 协议委派专业节点运营商处理与质押相关的基础设施、安全性、密钥管理等技术复杂性,而不是由普通用户来执行。

通过同时获得奖励实现资本效率: 用户可以将他们的ETH投放到质押收益中,即使在将其流动性质押代币用于其他地方,如在AMM中进一步增加收益的同时。

流动性质押的风险

尽管流动性质押开启了新的机遇,但也引入了一些风险,包括智能合约漏洞、节点运营商过度集中和市场波动性等方面:

智能合约的漏洞和安全性:ETH 流动性质押协议中的质押池和衍生代币发行的智能合约可能存在代码漏洞,可能被利用以窃取资金。这类事件可能导致合并质押 ETH 的价值流失。预防此类事件需要高度的审计标准和严格的测试。诸如 Lido 之类的协议已经进行了多轮审计,但风险无法完全消除。

过于中心化的风险: 随着像 Lido 这样的 ETH 流动性质押协议变得非常流行,这会增加以太坊的中心化风险。随着主导性质押衍生品的使用增长,形成了网络效应。例如,Lido 目前占据总质押ETH供应的约 30%。超过 33% 的高渗透度增加了事务审查、安全风险和监管机构利用控制点的可能性。保持利益相关者的平衡对于防止整个以太坊系统失衡至关重要。

治理代币主导: 许多ETH 流动性质押协议发行了治理代币,允许持有者指导协议的行动。例如,Lido 有 LDO 治理代币,可以通过投票来影响项目的发展方向。特定实体(如:机构投资者、VC、大户)持有的大量的治理代币,他们就能够决定用户获取的 ETH 利率和风险政策等因素。对整个项目拥有重大影响。防止寡头控制需要治理创新和更加去中心化

透明度和委托代理风险:在流动性质押系统中,用户存入ETH,但将实际的节点验证者操作委托给协议雇佣的节点运营商。这种分离可能带来风险,如不一致、基金滥用、不透明的奖励分享对用户产生影响。协议需要透明的奖励分配、保险和委托者控制,以防止风险。在许多流动性质押设计中,治理代币持有者具有控制运行基础设施的节点运营商成员资格的最终权力。这造成了一个委托代理问题,其中节点运营商的利益可能与提供经济利益的 LST 持有者的利益不完全一致。例如,两者可能会合谋提取 MEV 或在足够激励的情况下参与审查,而几乎不承担经济风险 - 创建一个中心化的控制点。需要适当的检查和平衡来解决这种不对称性。

技术风险丛生:流动性质押依赖运行节点验证者来赚取质押收益,这种实验性的模式仍然需要经受时间考验。在关键管理、共识参与或区块链历史管理方面的任何漏洞都可能使节点运营商面临处罚。

价值风险:流动性质押衍生代币的长期价值主张在于以太坊质押获得的预期收益、网络安全性和跟ETH 保持长期 1:1 锚定 。任何技术故障或预期质押奖励率的弱点都会损害衍生代币的市值。

节点恶意行为的处罚风险:以太坊 PoS 的节点验证者如果未能遵循协议或发生安全漏洞,可能面临处罚,导致被质押的ETH被削减。尽管协议如 Lido 通过专业节点运营商分散了这种风险,但事故的可能性仍然存在,需要保险机制以防止对用户产生影响。

挤兑风险:流动性质押衍生代币在投机、市场情绪不佳或由于 ETH 价格下跌导致的大规模赎回兑换压力期间可能遭受价格剧烈波动。由于复杂因素驱动风险和回报,这些代币本质上是波动的。管理稳定性需要成熟的治理、货币政策工具和资本控制。

过高的杠杆,容易遭受清算攻击:流动性质押衍生代币的高流动性和可组合性使它们能够在 DeFi 协议中用于借贷/杠杆或保证金交易等活动。例如,借贷协议允许将 stETH 作为抵押品存入,借入 ETH,然后再将其重新存入 Lido 进行复利。尽管这些循环杠杆策略对用户来说是资本高效的,但从系统层面来看,这种策略允许用户开杠杆来进行质押,如果此时被攻击者恶意做空,用户会面临爆仓的风险。这扩大了被恶意者利用可能性。

来源:Mirror

案例研究 I:过度借贷和杠杆所引发的风险

为了在长期内有效地保护像以太坊这样的 PoS 网络,大多数基础资产需要被持久地锁定和质押,以验证交易。然而,在流动性质押代币及其衍生品上提供的过度借贷和杠杆可能会损害支持验证链安全性的担保。 例如,用户可以在 Lido 存入 1 ETH 以获得 1 stETH,将该 stETH 用作在借贷平台上借入 0.8 ETH的抵押品,然后再次将这 0.8 ETH 用于质押/获得 stETH 作为抵押品来借入 0.64 ETH,依此类推。

最终,提大量的质押资产可以由非常少的本金产生。在系统层面上,这种金融化存在着导致质押代币价值突然下跌的爆仓风险。通过不同的方式,资本较低的攻击者可能获得足够的杠杆来控制 stETH 或 LST 代币( Liquid Staking Token) ,以控制以太坊的质押能力,以审查交易,甚至覆盖协议的共识来进行硬分叉。 因此,管理风险需要将流动性质押代币的基于债务的衍生品保持在一定的杠杆倍数当中,以维持系统的安全稳定,并防止过度隐藏杠杆。

解决方案是通过 DAO 治理措施来遏制借贷风险,保持借贷来源的多元化,监控对 LST 的稳定赎回预期,并防止生态系统过度杠杆化。

案例研究 II:Blast 的收益依赖跨链存款,这进一步提高了流动性质押的风险

Blast 创新在于,他们结合流动性质押协议和收益生成协议在 L2 给用户质押的资产提供更高的质押收益。但最大的问题是这些协议过度依赖存款桥会使得资产过度的集中导致流动性风险。

例如, Blast 协议通过从 Layer 1( Lido ETH 流动性质押衍生品)桥接的资产提供给网络提供 4% 的以太币存款利率,同时提供来自 MakerDAO 稳定币的 5% 收益(实际上在 L2 提供了一个收益生成协议)。 这种桥接的 ETH 流动性是形成收益的关键点,因为代币提供了抵押品价值并建立了质押仓位。然而,完全依赖跨链桥存款路径注入这种流动性意味着 L1 上的挤兑赎回事件、市场信心的突然丧失或对赎回权利的模糊性可能在这些 L2 上造成非常严重的流动性危机。

如果对将资产轻松兑换为原生资产存在质疑,或者市场崩盘清算杠杆,那么桥接更多的外部资产来质押的动机将迅速减弱,从而造成了一个挤兑风险。在短时间内所有人都要赎回 L2 上的资产,朝着唯一的出口前进,届时大家可能会顶着非常高的 GAS FEE 来赎回自己的资产,极端情况下可能导致资本损失。

如果想要提高稳定性就必须更多的流动性渠道、更多的桥、备用的收益来源和有限制的杠杆上限,以可靠的流动性和风险缓解来防范系统性风险。或者可以在 L2 启用的法币出入,可以提高稳定性。本质上,仅依赖桥和质押衍生品是不够的,还需要项目方动态去考虑以上提到的风险。

结论

总之,流动性质押引入了一种新型的金融衍生工具,在以太坊上提高市场的资本利用效率、加强质押收益的透明性以及解决质押者的质押资产流动性问题。

然而,它们的影响不仅限于用户,还创造了一系列复杂的结果,影响到网络去中心化、安全性、相关性和风险相互关系等因素,必须谨慎研究和治理,充分释放优势同时最小化系统性风险。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

XRP 涨至 7.5 美元?分析师告诉 XRP 大军为纯粹的烟火做好准备!

加密货币分析师 EGRAG 表示,XRP 即将迎来关键时刻,价格可能大幅上涨,这取决于能否突破关键...

今晚ETH迎来暴涨时代 op、arb、metis等以太坊二层项目能否跑出百倍币?

北京时间7月23日晚上美股开盘后 ETH 的ETF开始交易。ETH的里程碑啊,新的时代开启。突破前...

Mt Gox 转移 28 亿美元比特币 加密货币下跌 ETH ETF 提前发行

2014 年倒闭的臭名昭著的比特币交易所 Mt Gox 已向债权人转移了大量比特币 (BTC),作...

TechubNews

文章数量

272粉丝数

0