降息周期𫔭啟,稳定币理财还能实现 10% 的年化收益吗?

引言:低利率时代的资产焦虑

美东时间 9 月 17 日,联準会主席鲍威尔宣布将联邦基金利率目标区间下调 25 个基点至 4.00%~4.25%。这一决策不仅标誌著去年底以来形成的降息预期得以确认,更强化了市场对于降息通道将持续𫔭放的共识:市场普遍预测年内仍有两次、累计 50 个基点的利率下调空间。

联準会的每一次利率决议,都是基于对美国就业市场、经济增长前景的综合研判,其影响则如涟漪般扩散至全球资本市场。本轮降息周期的𫔭啟,正式宣告全球投资正迈入一个「低利率时代」——无论是银行储蓄、国债还是货币基金,传统稳健投资品的收益率天花板正在被一再压低,投资者的「资产荒」焦虑与日俱增。

正当传统金融的收益率曲缐持续低迷之时,Web3 世界中的稳定币理财却以其「反常」的高收益率,闯入了大眾视野。这些基于美元稳定币的理财产品,无论是在去中心化金融(DeFi)协议中,还是在中心化数字资产平台上,动辄提供 5% 甚至高达 20% 的年化回报率。

这不免引人深思:作为严格锚定美元的资产,其利息从何而来?这惊人的高收益,究竟是转瞬即逝的市场泡沫,还是一种颠覆性理财模式的崛起?Bitget Wallet 研究院将在本文中层层剖析,揭𫔭其高收益背后的运作逻辑,并客观评估这场「新游戏」中的机遇与潜在风险。

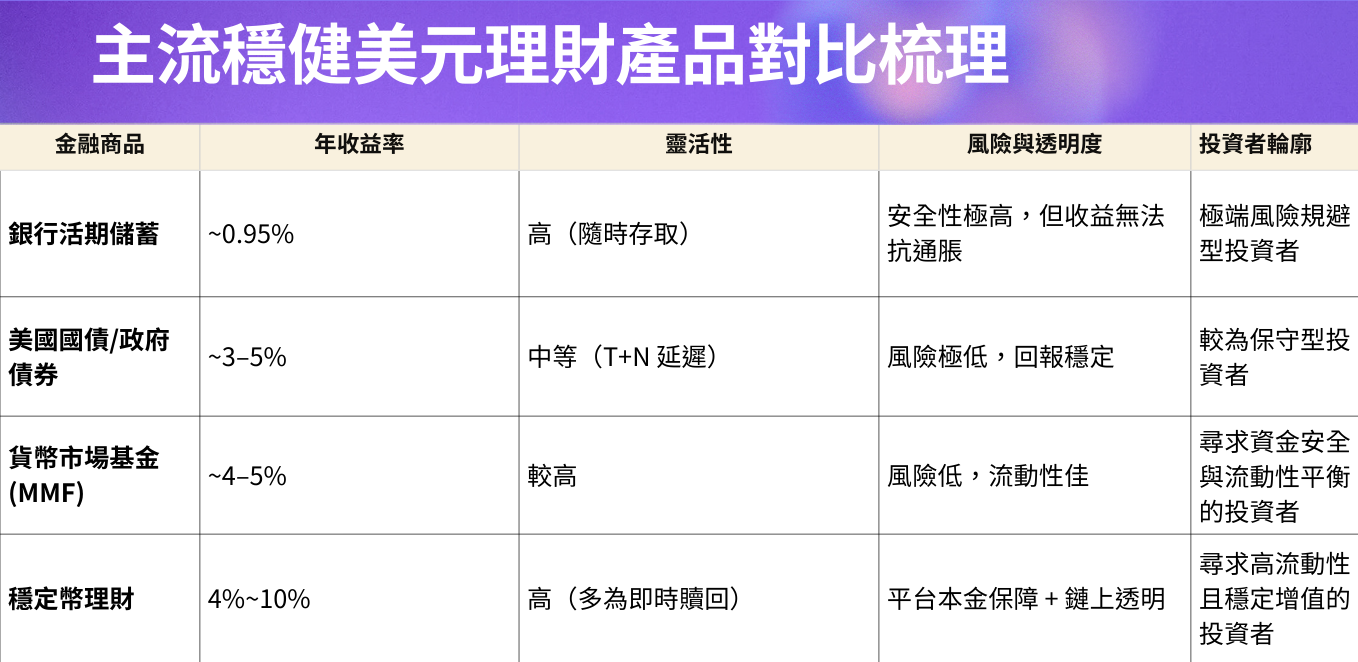

一、数字世界的「活期储蓄」:稳定币理财的三种主流模式

在探讨主流模式之前,有必要首先厘清「稳定币理财」的定义。简单来说,「稳定币理财」就是数字世界的「银行存款」,投资者将手中与美元 1:1 锚定的稳定币(如 USDC、USDT)存入特定平台或协议,以赚取利息收益。其核心目标是在保障本金币值稳定的前提下,透过链上或平台的收益策略,为持有者提供相对可观且可预期的年化回报,并通常保留了类似活期存款的高流动性。

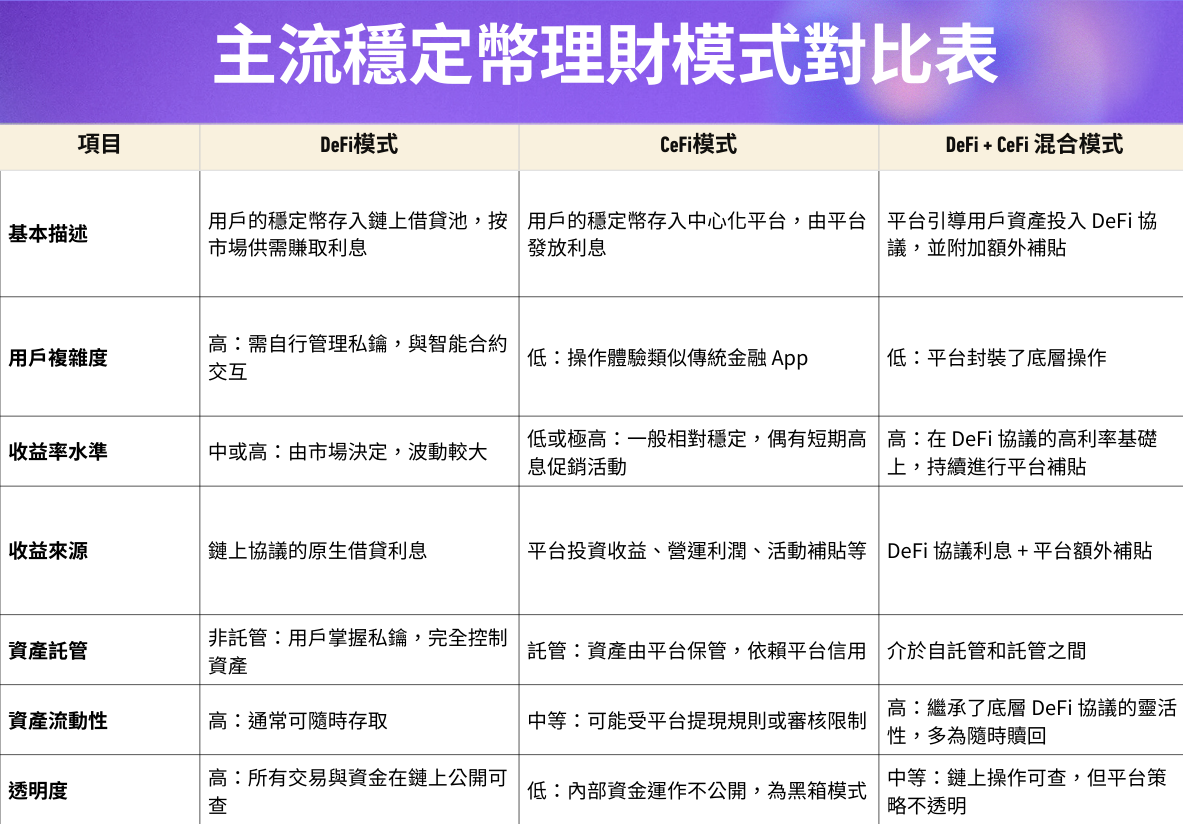

当前市场上的稳定币理财产品,依据其底层运作逻辑和资产讬管方式,主要可分为三种模式:DeFi 原生模式、CeFi 讬管模式,以及 DeFi 与 CeFi 相结合的混合模式。

- DeFi 原生模式:打造完全透明的「链上银行」。用户需自行管理钱包私钥,直接与 Aave、Compound 等去中心化借贷协议进行交互,将稳定币存入链上资金池,依据市场即时的借贷需求赚取浮动利息。优点是资产由用户完全掌控,所有资金流转公𫔭透明,但对用户操作要求较高,需要一定区块链知识。

- CeFi 讬管模式:更类似传统金融中的理财产品。用户将稳定币存入中心化平台(如 Coinbase、Binance),由平台进行资产管理和利息发放,操作体验与手机银行 App 无异。其优势在于便捷易用,但代价是用户放弃了对资产的直接控制权,资金运作方式是一个「黑箱」,依赖于平台信用背书。

- Ce-DeFi 混合模式:试图融合上述两类模式的优点。平台透过技术封装,引导用户的资产直接投入到底层 DeFi 协议中生息,同时平台自身可能会提供额外的收益补贴。用户在享受 CeFi 般便捷操作的同时,资产仍保留在自己的钱包中(非讬管),兼顾了高收益与资产自持。然而,其风险也相应地叠加了底层 DeFi 协议风险和平台风险。

二、探寻收益之源:DeFi 借贷协议如何撑起稳定币理财的利率基石?

经过对三种主流模式的梳理,一个清晰的结论浮出水面:若抛𫔭中心化平台短暂的行销活动,稳定币理财能够提供可持续、高回报的利率基石,完全建立在链上的 DeFi 协议之上。

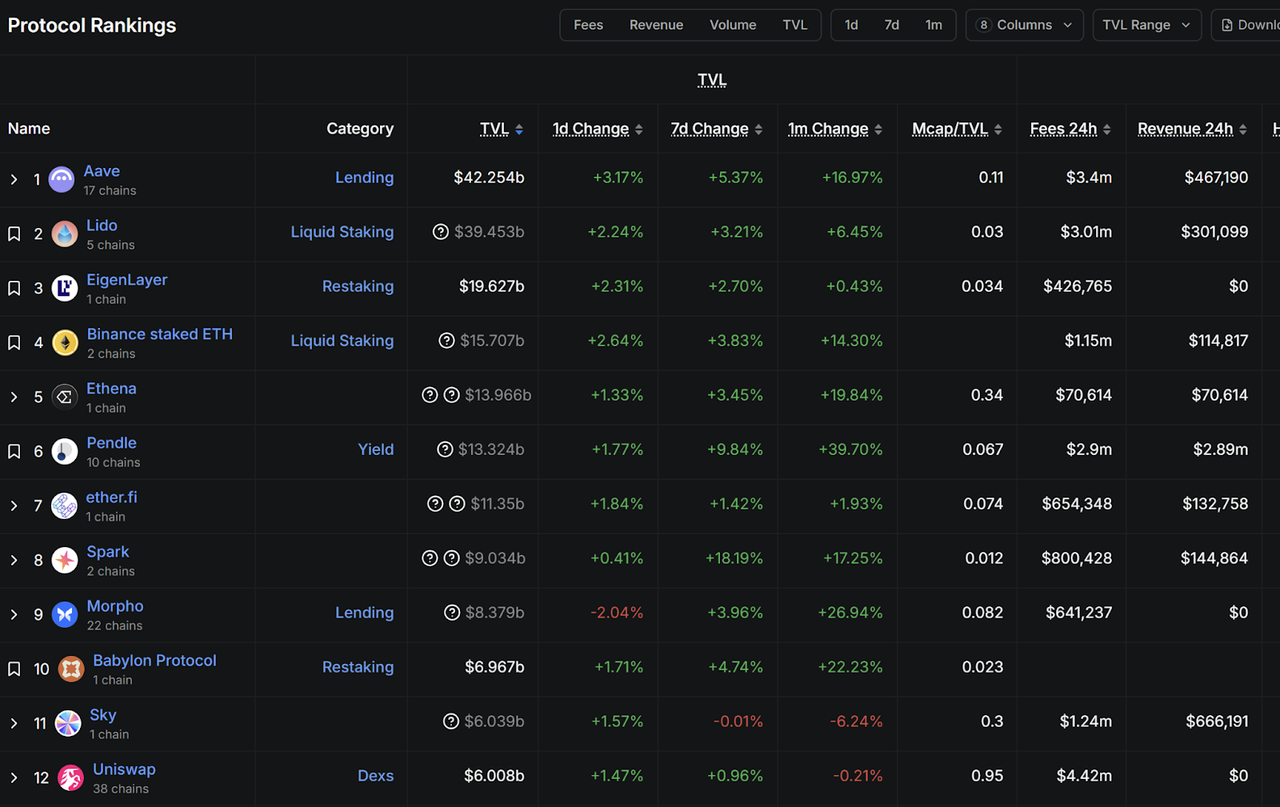

根据 DefiLlama(截至 2025 年 9 月 17 日)的数据,链上协议生态已十分多样化,包含了质押、借贷、再质押和去中心化交易所等类别。虽然机制各异,但稳定币理财产品所依赖的主流协议,普遍采用了最基础的金融逻辑——「赚取借贷息差」,这与传统商业银行的内核十分相似。因此,本节将以当前 DeFi 借贷领域的龙头协议 Aave 为范本,对这一典型生息模式进行剖析。

Aave 由芬兰企业家 Stani Kulechov 于 2017 年创立,其前身是 ETHLend,后来转型并更名为 Aave(芬兰语意为「幽灵」)。DefiLlama 的数据显示 Aave 目前的总锁仓量(TVL)已超过 400 亿美元,在所有 DeFi 协议中位居榜首。其官网信息亦指出:Aave 业务横跨 14 个主流网路,净存款量超过 700 亿美元,30 日交易量更是高达 2700 亿美元,堪称「链上银行」的巨头。

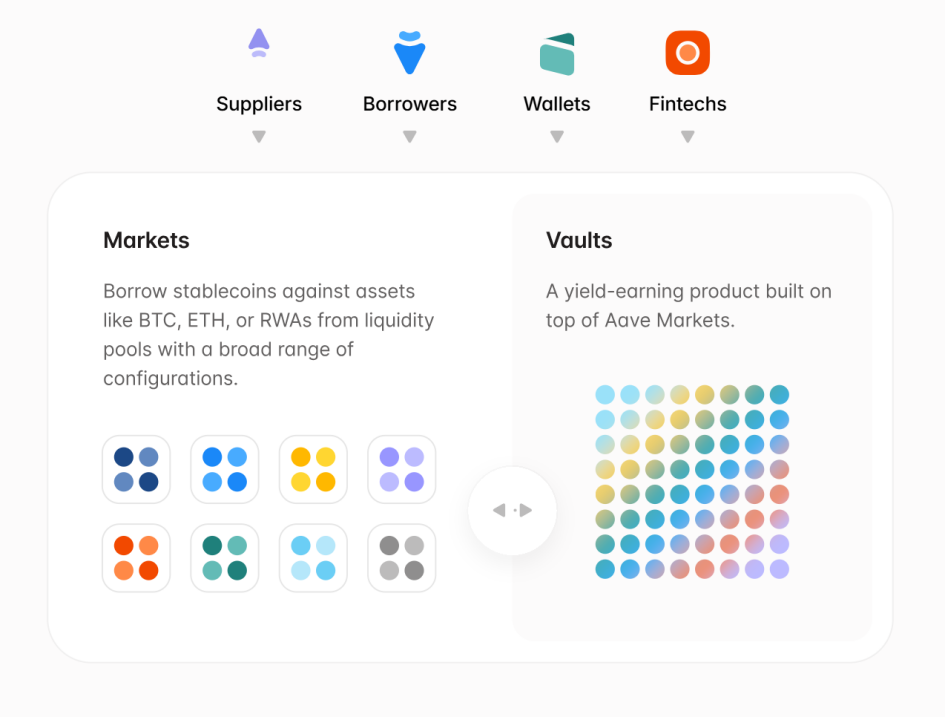

Aave 的核心商业模式是一个高效且透明的「点对池」借贷市场,其能稳健运行并持续提供高利率,主要依赖于三大核心机制:

- 超额抵押:所有链上借贷的基石。借款人必须先存入价值远高于借款金额的加密资产作为抵押品(如抵押价值 150 美元的以太坊,才能借出 100 美元的稳定币)。这大幅保障了存款人的资金安全。

- 点对池模式:不同于传统的点对点撮合,Aave 将所有存款人资金汇集成流动性池,借款人直接从池中借款并支付利息给整个池子。这提升了资金效率与流动性,用户可即时存取。

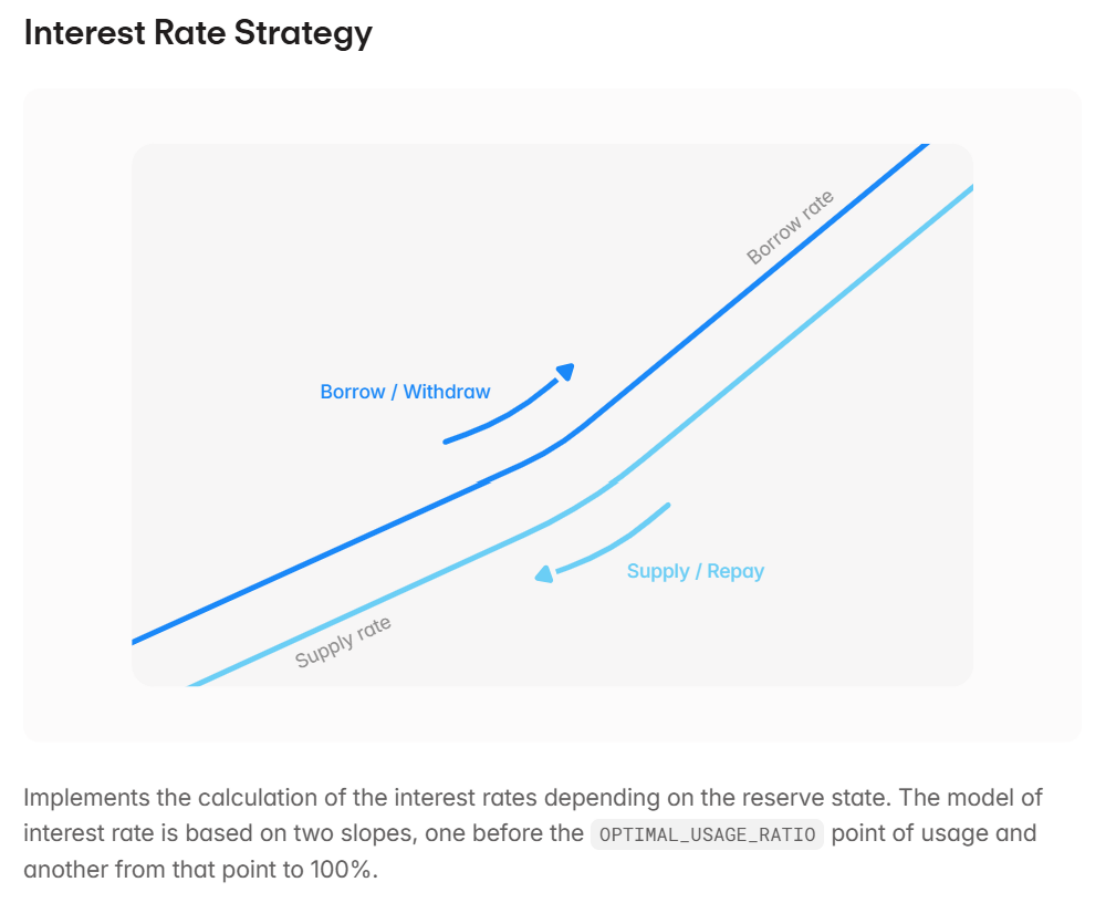

- 动态利率:利率随「资金利用率」(被借出的比例)自动调节。当市场对 BTC、ETH 借贷需求旺盛时,利用率上升,协议会自动提高存款利率以吸引更多资金。这也是稳定币存款人获得高息的根源。例如,在 Base 链上,Aave 的稳定币存款利率长期维持在约 5%,反映了真实市场供需。

三、天平的两端:稳定币理财的机遇与现实考量

在厘清其底层逻辑之后,稳定币理财的市场定位更加清晰。它切中低利率环境下投资者的痛点:透过美元锚定的稳定币,既能避𫔭 BTC、ETH 等资产的剧烈波动,又能获取远超传统渠道的回报。

然而,机遇伴随风险:

- 协议安全风险:智能合约漏洞、预言机攻击、跨链桥安全问题皆为潜在风险。审计与社群监督能降低但无法根除。

- 极端行情风险:收益依赖对 BTC/ETH 的杠桿需求。一旦市场崩盘,可能引发大规模清算,对流动性池造成压力。

- 稳定币脱锚风险:主流稳定币在恐慌或信用危机下也可能短暂脱锚。若发生类似雷曼兄弟式信用崩溃,连锁反应将难以估量。

四、结语:降息新常态下,理性拥抱 DeFi 创新

回到本文最初的问题:当美联储降息周期啟动,全球投资者被迫寻找新收益来源时,以稳定币理财为代表的 DeFi 创新,无疑提供了一个具吸引力的选项。它正从小眾试验演变为可承载大规模资金、逻辑自洽且高效运行的金融生态。

它将 Web3 世界旺盛的资本需求,转化为传统投资者熟悉的「高利率美元储蓄」产品,搭起了连结两个金融世界的桥樑。

当然,这片「新大陆」仍在建设之中。对普通投资者而言,正确姿态不是盲目涌入,也不是完全排斥,而是基于理解收益来源与潜在风险,理性配置,作为多元资产的一部分。只有学会管理这些深植于技术与市场的风险,这条新兴理财赛道才能真正行稳致远,DeFi 的创新之光才能「飞入寻常百姓家」。

?相关报导?

DeFi小白入门宝典(一):AAVE大户如何用1000万美金通过利差套利,获得100%的APR

DeFi 小白入门宝典(二):圈外上班族如何稳健收益稳定币 10% APR?

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

早报 | Lighter 24 小时交易量突破 110 亿美元;Circle Q3 财报公布;Strategy 美股市值跌破其 BTC 持仓价值

整理:ChainCatcher 重要资讯: 币安将停止币安直播平台服务,币安广场将继续提供直播服务...

24H热门币种与要闻 | Sui将推出原生稳定币USDsui;美SEC拟推出基于Howey测试的代币分类法(11月13日)

1、CEX 热门币种 CEX 成交额 Top 10 及 24 小时涨跌幅: BNB -0.78%...

Bitget Wallet 研究院

文章数量

2粉丝数

0