灰度研报:智能合约争霸,谁将领跑费用与增长赛道?

原文来源:Grayscale

-

在智能合约平台的加密货币领域,有一个被称为「飞轮效应」的价值累积机制。这个机制就像滚雪球一样,把交易费用和网络使用量,跟代币的价值、网络的安全性和去中心化程度紧密相连。

-

针对手续费收入,不同的智能合约平台会采用不同的策略。有些平台通过设置相对较高的交易费用来增加收入,而有些则通过降低交易费用来吸引更多的交易量。

-

灰度的研究显示,手续费收入可以被看作是推动这个领域内代币价值增长的主要因素。当然,还有其他重要的基本面因素也值得我们关注,因为它们会随着时间的推移对手续费收入产生影响。

-

以太坊,作为该领域的佼佼者,经过多年的成功运营,已经累积了巨额的网络手续费收入,并在 2023 年成功突破了 20 亿美元大关。同时,其他智能合约平台如 Solana 也正在迅速崛起,其手续费收入预计在 2024 年将达到约 2 亿美元。

很多人误以为加密资产没有实质性的价值,难以用传统投资的方法去评估。但灰度的看法却恰恰相反。他们指出,像以太坊和 Solana 这样的智能合约平台,其实可以通过其网络上的经济活动收取费用,从而产生收入。灰度提出,投资者想要评估智能合约平台加密货币的价值,一个可行的方法就是看它们随时间推移能够产生多少手续费收入。

智能合约平台基础概述

诸如以太坊和 Solana 等智能合约平台,为开发者提供了一个可以构建各类去中心化应用的网络环境。这些应用的覆盖范围极广,从游戏到金融,再到 NFT,各个领域均有所涉及。这些智能合约区块链的核心功能在于,它们能以一种安全且抗审查的方式来处理所承载应用的各类交易。

正因如此,智能合约平台的价值与其网络活动的活跃度紧密相连。衡量网络活跃程度的重要指标主要包括:平台能够处理的交易量、可以支持的用户规模(通常以每日活跃地址数来衡量);平台能够承载的资产价值,即所谓的总锁定价值(TVL);还有平台将区块空间货币化的能力,这一点通过网络费收入来体现(后续将详细阐述)。

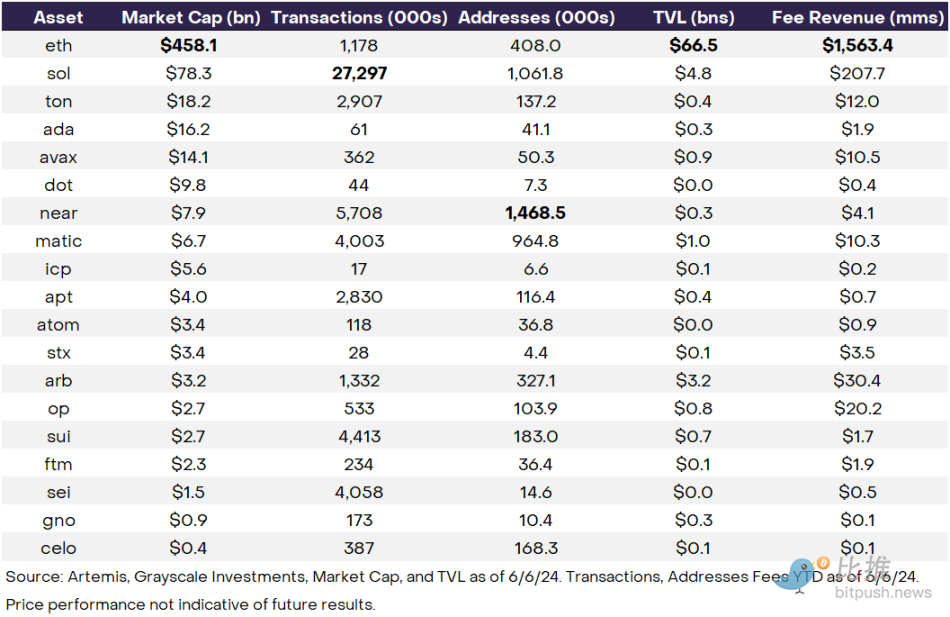

每项指标都具有其特定的意义。举例来说,以太坊在总锁定价值(TVL)方面所展现的显著优势(高达 660 亿美元,超出其最接近的竞争对手七倍之多)充分彰显了该平台在金融应用领域的流动性优势及其独特的价值定位(如图 1 所示)。此外,以太坊在生态系统应用数量上的领先地位,进一步催生了吸引新开发者、新应用和新用户的强大网络效应。同时,Solana 的日交易量这一关键指标,不仅凸显了其高吞吐量和低成本的优势,还显示出其区块链技术非常适合应对大规模应用场景,例如 DEPIN,以及散户市场相关的项目,如 NFT 和 meme 币。

除了对这些基础指标进行跨资产的比较和对照,投资者还可以将这些数据与市值或市场对特定资产的当前估值相结合来进行分析。例如,如图 1 所示,尽管 Solana 的总锁定价值(47 亿美元)目前高于 Arbitrum(32 亿美元),但 Arbitrum 的市值与 TVL 比率(1 倍)远低于 Solana 的该比率(16 倍)。这些指标为投资者提供了深入了解不同资产相对优劣势的途径,同时也有助于他们发现潜在的价值投资机会。

费用的关键作用

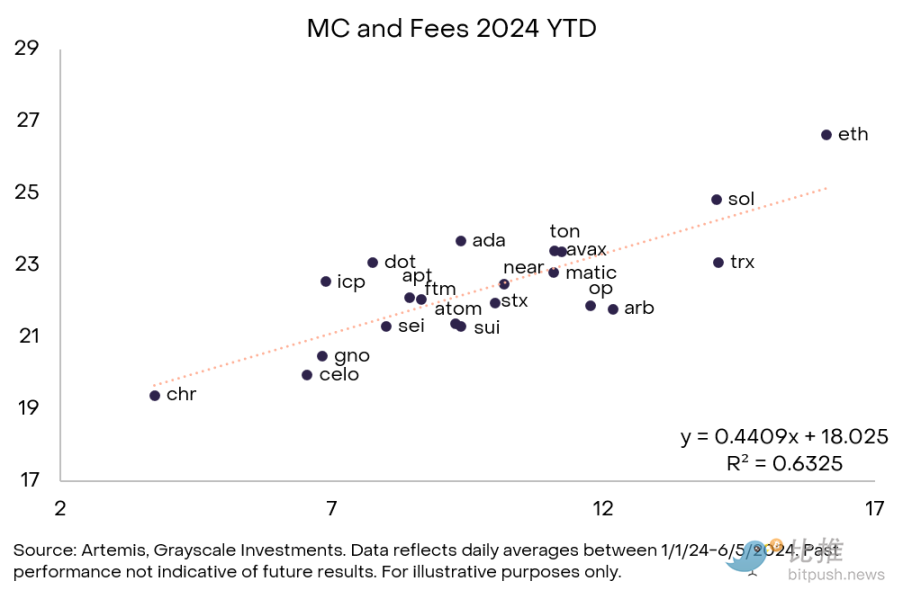

虽然从理论和实际操作层面来看,评估平台网络活动的手段不胜枚举,但在对智能合约平台进行价值评估时,网络费用收入无疑成为了一个至关重要的基础指标(见图 2)。该指标可以被理解为用户为享受网络服务所需支付的总费用。智能合约平台或许有着各式各样的收入模式,但归根结底,它们都需要通过产生费用来为代币持有者创造价值。

与中心化实体在传统行业中的竞争相似,去中心化网络也在通过各种方式争取费用收入。例如,某些智能合约平台通过设定相对较高的交易成本来增加手续费收入,而另一些平台则试图通过降低交易成本来吸引更多的交易量。这两种策略都有可能取得成功。以两个假设的区块链为例:

示例链 1 :用户和交易量小,每笔交易成本高

5 个用户, 10 笔交易,每笔交易 10 美元:网络费收入 = 100 美元

示例链 2 :用户和交易量大,每笔交易成本低

100 个用户, 100 笔交易,每笔交易 1 美元:网络费收入 = 100 美元

这个案例揭示了一个现象:即便链 2 的用户数量和交易总额远超链 1 ,两条链所产生的网络费收入却旗鼓相当。当然,用户和交易量这类指标确实关键,但我们还需将其与交易成本结合起来考量,因为这直接决定了费用收入的高低。

无论从实际经验还是理论概念上来看,费用收入的重要性都是显而易见的。以图 2 为例,它展示了我们的智能合约平台在加密货币行业中,各组成部分的手续费收入与其市值(采用对数刻度)之间的关系。尽管加密货币市场还处在不断成熟的过程中,但投资者已经能够依据基本面数据对不同项目进行甄别。灰度的分析指出,手续费收入与市值之间的关系相当稳定,且与其他智能合约平台基本面的衡量标准相比,手续费收入与市值之间的关联性更高。

灰度强调,费用与市值之间存在着紧密的联系,部分原因在于网络费用收入对于代币的价值累积起到了关键作用。价值累加意味着协议构建代币的方式能够将网络活动与代币的长期可持续价值相联系。我们可以通过以下三个实例来观察价值累积的不同阶段:以太坊、Solana 和 Near。

以太坊:久经考验的价值累积「优质链」

以太坊不仅是首个智能合约区块链,同时也是市值最高的一个。然而,自 2022 年起,它开始面临严峻的扩容挑战。随着使用频率的增加,网络拥堵问题日益突出,导致用户的交易费用大幅攀升:在 2022 年 5 月 1 日,平均每笔交易的网络费用曾一度高达 200 美元。

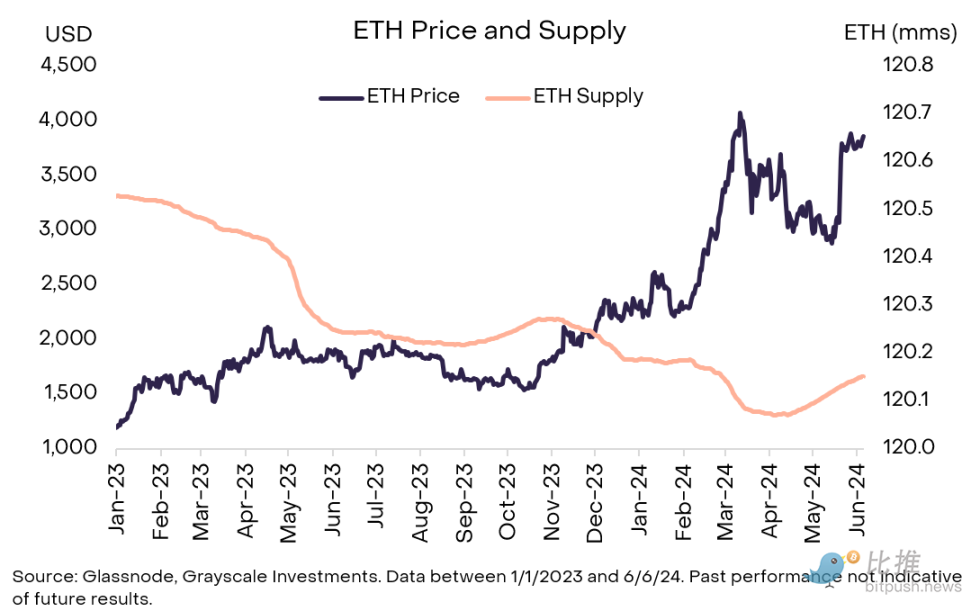

尽管如此,使用量的激增和高昂的平均交易费也为以太坊带来了巨大的价值累积。仅在 2023 年,以太坊的网络费总收入就超过了 20 亿美元。每当用户进行一笔交易,基本费用会被「燃烧」,这意味着这部分币将从网络中永久消失,从而减少了总供应量。同时,用户支付的小费将被用于优先处理的交易,这些费用将奖励给验证方和参与质押的网络安全维护者。

因此,在 2023 年,以太坊网络通过巨额收入实现了 2 百万枚以太坊代币的「燃烧」(占供应量的 1.7% ),这不仅为以太坊持有者创造了价值,同时还为验证方和质押参与方带来了高达 3.9 亿美元的奖励,从而激励他们更加努力地提升网络的安全性。

以太坊已经步入了成熟阶段,并充分证明了其产生价值累积的能力。在以太坊的主网上,用户愿意支付高价以获取优质的产品——这里所说的「产品」,是由具有顶级网络安全性的智能合约平台所支持的区块空间。这一点对于那些涉及大额交易并高度重视网络安全的应用来说尤为重要,例如稳定币或代币化的金融资产。截至 2024 年 6 月 6 日,该平台的估值已达到惊人的 4580 亿美元,几乎是其他任何智能合约平台的六倍。这一显著优势无疑凸显了其在用户货币化方面的卓越能力和市场成熟度。

Solana:探索中的价值累积「高性能链」

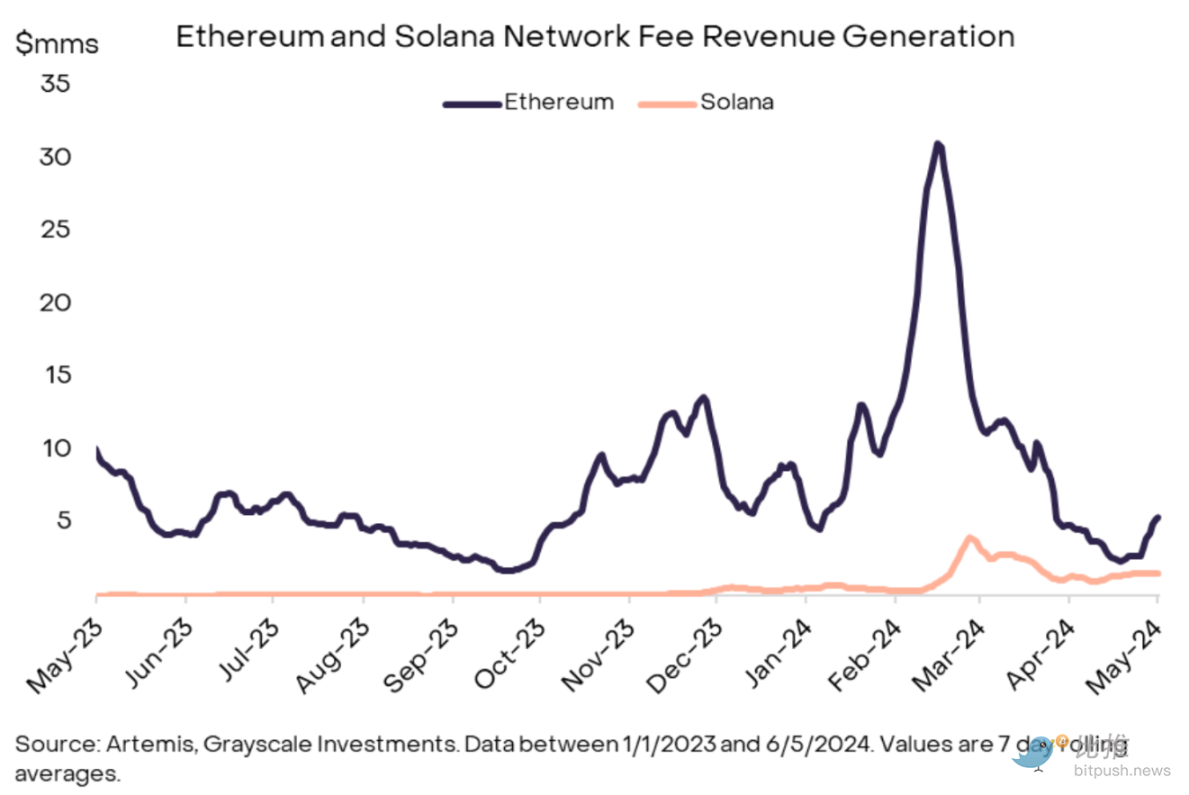

与以太坊的手续费收入模式不同,Solana 选择了一条独特的道路,并且在近期内逐渐缩小了与市场领头羊的差距。作为市值排名第二的智能合约平台,Solana 一直被视为更快、更经济的以太坊替代品,其每秒 335 笔交易的速度和平均每笔交易仅需 0.04 美元的低成本令人瞩目。尽管在 2023 年,Solana 处理的交易量远超以太坊,但其网络费用收入却仅为 1300 万美元,相比之下,以太坊则高达 20 亿美元(相差 154 倍)。

过去,这种价值累积的匮乏反映了 Solana 的相对不足;然而,在 2024 年,这一状况正在发生改变。截至目前为止,Solana 所产生的费用已经是 2023 年全年的六倍,这使得以太坊与 Solana 之间的费用差距从 2023 年的 154 倍缩减至 16 倍(见图 4)。这一转变表明,Solana 的模式——低交易成本结合高吞吐量——同样能够创造出显著的经济价值。

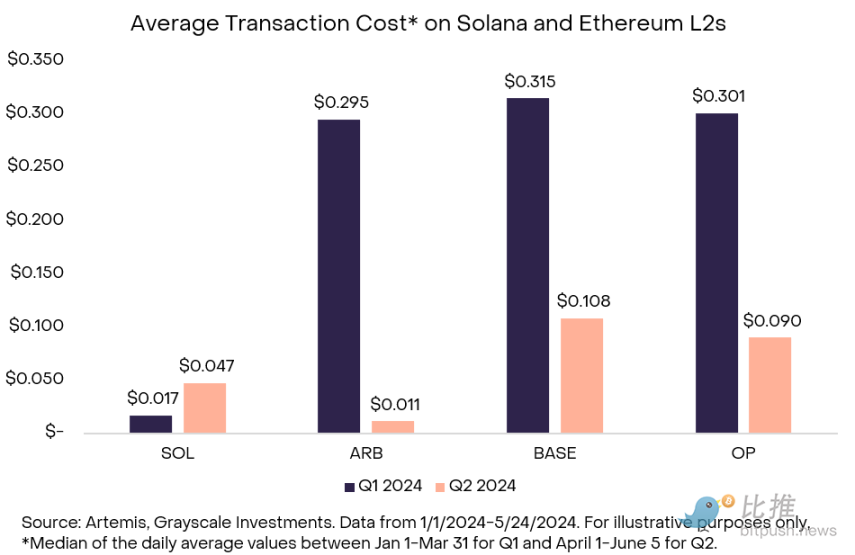

网络费用收入的显著增长主要得益于平均交易费用的大幅提升(与去年相比,增长高达 37 倍),而并非仅仅依赖于交易量的整体增长(与去年相比,仅增长了 33% )。有趣的是,就在以太坊的 L2 交易费用因以太坊坎昆升级而有所降低的同时,传统上被称作「廉价之选」的 SOL,其平均费用却出现了上涨。自 4 月 1 日以来,尽管 Solana 用户的平均交易费用(0.04 美元)仍旧低于以太坊(4.80 美元),但却高于 L2 的 Arbitrum(0.01 美元)。

相较于以太坊的 L2 解决方案 Arbitrum,Solana 的每笔交易费用对用户而言已有所增加,这可能会对其作为低价、高效率链的品牌形象产生一定影响。然而,灰度指出,从整体视角来看,费用的上涨依然是一个正面的信号。它不仅反映了用户的高活跃度,还体现了质押参与方和代币持有者的价值在持续增长。

Near:引领加密入门,网络货币化崭露头角

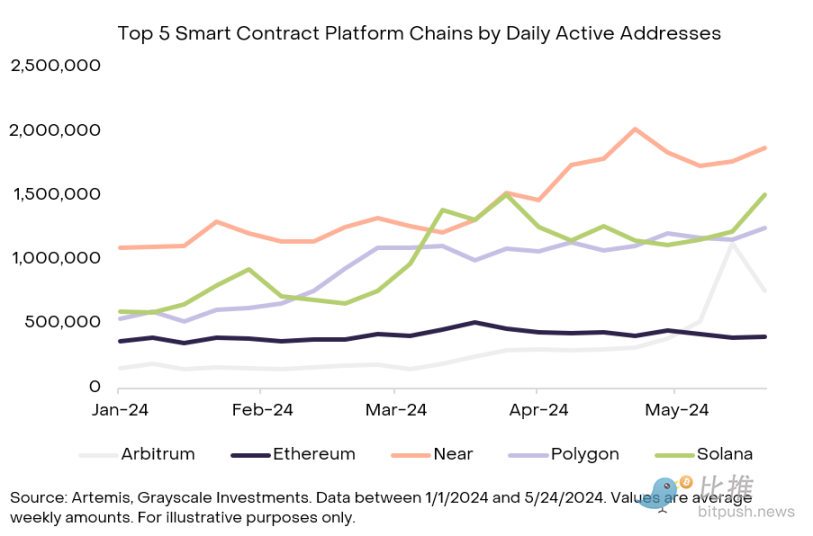

与前面提到的两个案例形成明显对比的是 Near,这个智能合约平台近期在非投机性应用场景中得到了大量的应用,但在价值累积方面尚未有明显表现。Near 是 KaiKai 和 Hot Protocol 的基础平台,而后两者是加密货币领域内用户基数最大的两个去中心化应用(dApp)。在所有智能合约平台中,Near 的表现尤为出色,其日活跃用户高达 140 万,且其吞吐量可与业内最快的链如 Solana 等相匹敌(见图 6)。

尽管在用户数上占据显著优势,Near 在用户群体货币化方面的表现却远不及其他竞争对手,过去一年仅产生了 410 万美元的费用。这反映出它目前尚处于相对不够成熟的发展阶段,这一点也可以从其相对于竞争对手的市值上看出(市值为 79 亿美元,而以太坊和 Solana 的市值分别为 4580 亿美元和 780 亿美元)。虽然 Near 网络已经展现出高速处理交易的能力,但目前它还未能为代币持有者或储户创造足够的价值累积,以证明其市值能够达到大型竞争对手的水平。

尽管截至目前,Near 在货币化方面尚未取得显著成果,但其广泛的应用基础无疑是一个良好的开端。如果 Near 网络能够持续扩大应用范围,或者在不降低网络活跃度的前提下提高平均交易费用(类似于 Solana 近期的进步),那么它有望实现显著的价值累积。

以太坊、Solana 和 Near 这三个智能合约平台,分别代表了去中心化网络在网络费用收入方面的不同成熟阶段。以太坊已经拥有了多年的稳定收入和增长。Solana 则拥有坚实的用户基础,并且刚刚开始产生可观的收入。而 Near 虽然已经展现出其产品的吸引力,部分归功于其低成本,但尚未实现实质性收入。

费用与估值:需关注的要点及细微差异

加密货币领域智能合约平台的费用和估值问题,确实蕴含着诸多需细致考虑的要点与微妙的差异。首要之处在于,每个协议都有其独特的价值累积方式,同时伴随着各异的代币发行率(通货膨胀)与消耗率(通货紧缩)。对于那些通胀率偏高的代币而言,费用所带来的价值积累效应可能因代币的大量消耗而显著减弱。

再者,不同的协议设定了各自的费用结构。以以太坊为例,其交易费用不仅有助于代币的销毁,从而让所有代币持有者间接受益,同时优先权费用还会分配给验证方和质押方。相较之下,Solana 的费用分配机制则另有特色:其中 50% 的交易费被燃烧销毁,余下 50% 则归质押方所有。最近,一项投票更是决定,Solana 的优先权费用将 100% 归于验证方。这样的策略在一定程度上映射出 Solana 对验证方硬件的更高要求。

值得注意的是,Solana 上高水平的 MEV(Miner Extractable Value,即矿工可提取价值)活动,为验证方和市场造势者带来了额外的奖励,但这种奖励对于代币持有者而言,却可能构成一种「间接」成本。因此,从某种角度看,以太坊的收费结构似乎为普通代币持有者提供了更多的价值回馈,而在 Solana 的体系中,验证方和市场造势者则可能获得更为丰厚的回报。

与传统资产的估值通常会将未来的现金流折现到现在相似,加密资产的估值亦可能涉及将未来预期的网络费用收入折现至今。这种方法考虑了特定网络在采纳度、使用量或货币化方面的潜在增长,其评估方式与当前的整体费用产生情况有所不同。举例来说,我们可以有理由认为,以太坊 4580 亿美元的估值,并不仅仅基于其当前所产生的费用,还综合考虑了其利用网络效应的能力,以及未来第二层技术的采纳率、使用频率和费用收入的增长潜力。

此外,某些加密资产的估值或许还包含了「货币溢价」的成分。换言之,用户可能因为某种资产具备了货币媒介的功能——即作为交换媒介或价值储存手段——而愿意持有它,这种价值往往超越了网络产生费用收入的能力。特别是对于以太坊而言,在考虑其估值时,「货币溢价」的概念显得尤为重要,尤其是当该代币在整个行业内被广泛用作抵押资产时。

结论

若在协议中妥善实施了价值累积机制,那么网络使用量的增长将不仅激励用户持有代币、促使其退出流通并可能推升代币价值,还将进一步鼓励用户成为验证方或持币者,从而提升网络的安全性。除了对网络安全的贡献外,费用的收取还能刺激更多的验证方参与到项目中,进而提高网络的去中心化程度和抗审查能力。因此,价值累积就像是一个飞轮,将费用、网络使用与代币估值,以及网络的安全性和去中心化紧密相连。

我们需认识到,虽然费用可以作为衡量网络成熟度的一个指标,但在这个飞轮中,还有许多其他要素能够影响网络的成长及其估值。例如,当某个应用的采纳率提升时,它会吸引更多的用户加入,进而吸引更多的开发者在同一生态系统中进行开发工作。因此,在评估网络费用时,我们应当结合其他基本指标以及特定生态系统的相对估值(市值)来进行全面考量。

展望未来,持续监测这些增长「神话」的发展动态将至关重要。尽管用户的平均交易成本相对较高(达到 4.8 美元),但以太坊是否能够通过代币化金融资产等高价值交易场景,进一步提升其主网上的费用收入?随着 L2 活动的日益频繁,以太坊的费用收入是否会随之增长?而 Solana 又将如何在货币化与保持链上低成本之间找到平衡点,以防止用户转向其他低成本、高吞吐量的竞争对手?Near 是会尝试进行货币化,还是会选择继续放弃有意义的创收机会,从而优先保障用户群体的扩张?

这些动态变化强调了对关键指标如费用、交易量、活跃用户以及总锁仓量(TVL)等进行持续监控的重要性。灰度坚信,随着加密资产类别的逐步成熟和应用率的持续增长,这些核心指标的重要性将愈发显著。它们能够更深入地反映出智能合约平台的相对优势和机会,帮助投资者更细致地了解网络价值,从而为他们提供更为明智的决策支持。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

早报 | Lighter 24 小时交易量突破 110 亿美元;Circle Q3 财报公布;Strategy 美股市值跌破其 BTC 持仓价值

整理:ChainCatcher 重要资讯: 币安将停止币安直播平台服务,币安广场将继续提供直播服务...

24H热门币种与要闻 | Sui将推出原生稳定币USDsui;美SEC拟推出基于Howey测试的代币分类法(11月13日)

1、CEX 热门币种 CEX 成交额 Top 10 及 24 小时涨跌幅: BNB -0.78%...

星球日报

文章数量

11042粉丝数

0